【高校生の金融教育】

大人なら知らないと恥ずかしい

「お金の教育💰」

2022年4月から、高校で「金融教育」が必修になりました。

ではなぜ、高校生からお金について学ぶことになったのでしょうか?

・2022年4月から、成人年齢が18歳に引き下げられた。

→お金の知識がない成人が増え、トラブルが増えたら大変だから。

・少子高齢化で、公的年金や社会保障制度などの土台が揺らいでいる。

→自分でお金を貯めておかないと、老後が大変になる。

・欧米の先進国に比べて、金融教育が遅れている。

→国民が豊かにならないと、国の経済が回らない。

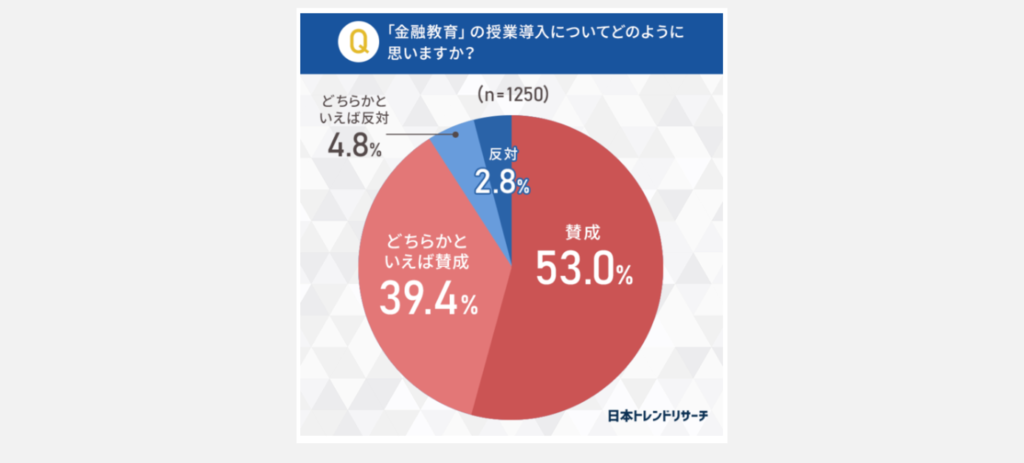

続いて、日本トレンドリサーチの調査をご覧ください。

調査によりますと、金融教育の授業導入について92.4%もの人が「賛成・どちらかといえば賛成」と答えています。

しかし、多くの人が高校生から金融教育を受けることに賛成している一方で、具体的に何を学ぶのかを知っている人は少ないかもしれません。

この記事では、下記について解説していきます。

・高校生が学ぶ金融教育の全体像

・高校生が学ぶ金融教育の内容

高校生が学ぶ金融教育の内容は、「お金の知識」の基本中の基本です。

✅金融リテラシーの全体像がみえる

✅大人なら知らないと恥ずかしい知識が分かる

✅重要なお金に関するテーマが理解できる

しっかりとお金の知識を身につけよう!

高校生が学ぶ金融教育の全体像

まず、高校生が学ぶ金融教育の全体像を把握するために「学習指導要領」を確認します。

学習指導要領とは、全国どこの学校でも一定の水準が保てるよう、文部科学省が定めている教育課程(カリキュラム)の基準です。

子供たちの教科書や時間割は、これを基に作られています。

引用:文部科学省「学習指導要領」

学習指導要領によりますと、金融教育に関しては下記2つの科目で学ぶことになっています。

・公民科

・家庭科

では、公民科と家庭科の学習指導要領を確認してみます。

●公民科

「金融とは経済主体間の資金の融通であることの理解を基に、金融を通した経済活動の活性化についても触れ」なさい。

「市場経済の機能と限界、持続可能な財政及び租税の在り方、金融を通した経済活動の活性化について多面的・多角的に考察、構想し、表現」しなさい。

●家庭科

「生涯を見通した経済の管理や計画の重要性について、ライフステージや社会保障制度などと関連づけて考察」しなさい。

上記の学習指導要領からでは、高校生が何を学ぶのかは分かりにくいです。

そこで注目したいのが、金融庁が2021年からYouTubeで配信している「高校生のための金融リテラシー講座」です。

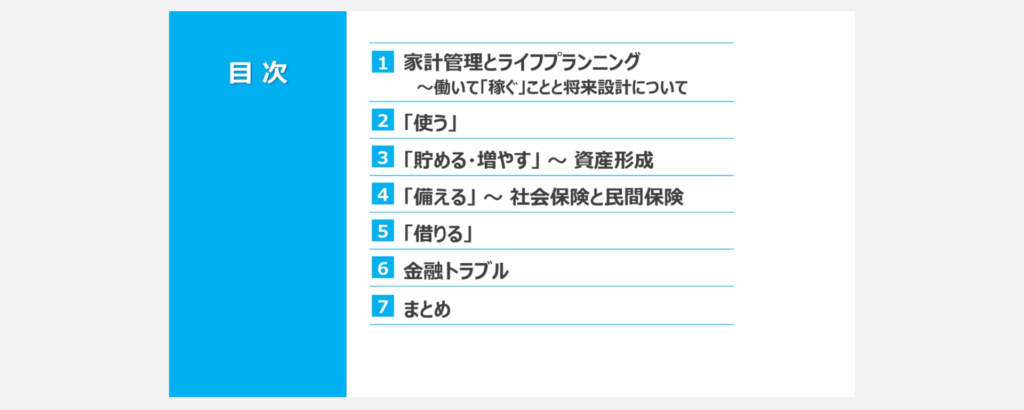

金融庁が配信する「高校生のための金融リテラシー講座」は、全6回で構成されています。

①家計管理とライフプランニング ~ 働いて「稼ぐ」ことと将来設計について

②使う

③貯める・増やす ~ 資産形成

④備える ~ 社会保険と民間保険

⑤借りる

⑥金融トラブル

多少の違いはありますが、SJKCollegeで学んだ資産形成をするうえでの重要な4STEP+1(貯め方・稼ぎ方・殖やし方・守り方・使い方)と高校生が学ぶ内容は似ています。

講座の中では、金融リテラシーを高めるメリットについても解説されています。

・家計管理がしっかりでき、借金が少なくなる。

・計画を立ててお金を準備でき、やりたいことを実現しやすくなる。

・緊急時の備えができ、危機(ケガや病気、不景気による収入減など)に強くなる。

・詐欺や借金などのトラブルに遭うことが少なくなる。

・経済的に自立し、より良い暮らしを送ることができる。

若い高校生の時からお金の知識を学ぶのは大事だね!

高校生が金融教育で学ぶ内容

ここからは、金融庁の「高校生のための金融リテラシー講座」という動画の内容を詳しく解説していきます。

高校生に学んでほしい内容がまとめられています。

①家計管理とライフプランニング ~ 働いて「稼ぐ」ことと将来設計について

②使う

③貯める・増やす ~ 資産形成

④備える ~ 社会保険と民間保険

⑤借りる

⑥金融トラブル

講座①:家計管理とライフプランニング

家計管理とライフプランニング編では、高校生に理想の人生や計画を考えてもらう内容です。

・どんな仕事をしたいのか?

・どこに住むのか?

・結婚するのか?

・子供はどうするのか?

・何歳まで働くのか?

・実現したいことや欲しいものは何か?

高校生に、今後の理想の自分をイメージしてもらうんだね♪

そして、理想の自分を実現する手段の1つが「お金」です。

理想の自分を実現するために必要な「お金」を手に入れるには、基本的に働かなければいけません。

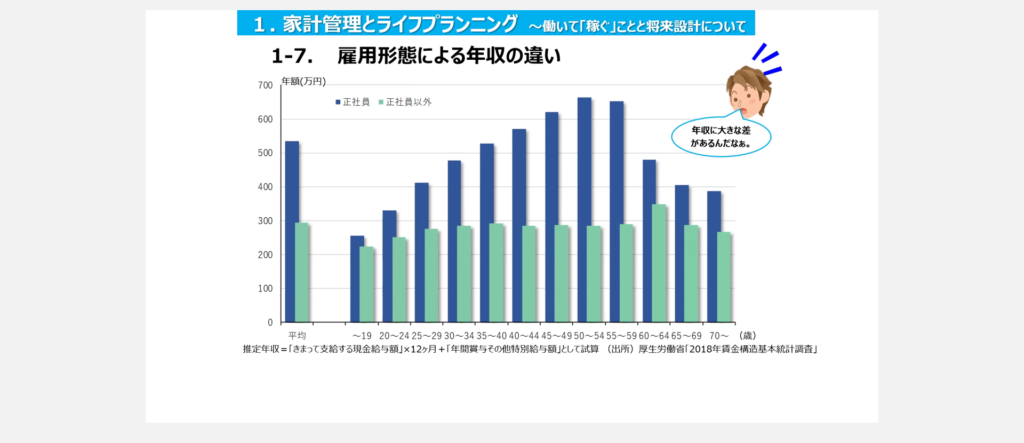

今後の働き方を考える参考資料として、「雇用形態による年収の違い」を示したデータも提示しています。

・正社員の平均年収:500万円超

・非正社員の平均年収:300万円未満

正社員と非正社員の場合の、年収の差があるのが分かります。

そして、家計管理において、収入だけでなく支出について考えるのも重要なため、下記の「人生の3大支出」も解説されています。

・教育

・住宅

・老後

※「保険」や「車」が入るパターンもあります

金融教育を通じて、若いうちから人生で最も費用がかかるモノやその金額について学ぶことは、大きな利点があります。

なぜなら、将来の大きな支出に直面した際に、より正しい判断ができるようになるからです。

さらに、人生の3大支出について深く学ぶことで、今後の生活でもさらに役立てることができるでしょう。

●教育

・私立と公立での学費の違い

・文系と理系での学費の違い

●住宅

・地価の推移

・地方と都市圏の物件価格の推移

・最近の都市圏のマンション価格高騰の背景

●老後

・老後2,000万円問題

・年金制度の仕組みと破綻の可能性

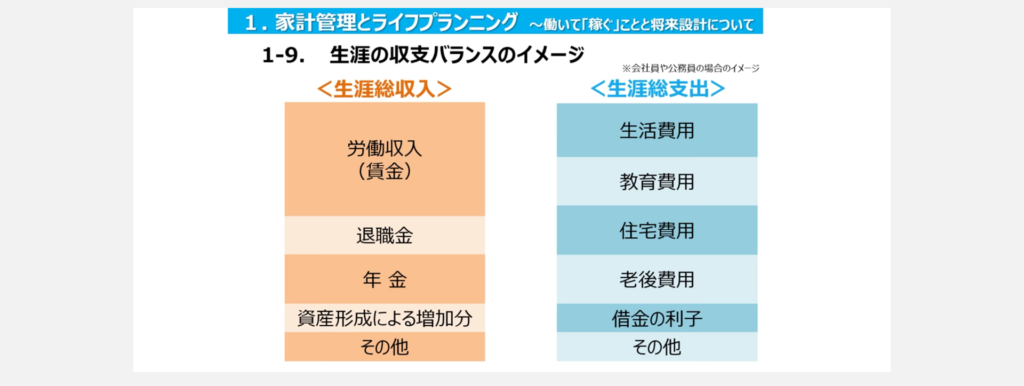

そして解説では、会社員や公務員の場合を想定した生涯の収支バランスを表で示しています。

上記の表から、人生全体の収支をイメージすることで、様々な視点や考え方が可能になります。

・「生涯賃金が高い職業は、どんなものがあるだろうか。」

・「生涯収入の中でも退職金が占める割合は、思った以上に多いな。」

・「年金による役割は大きいな。」

・「資産形成での収入をもっと増やせないかな。」

大きな視点でお金のことを考えられるようになると、理想の人生への近道になりそうだね♪

講座②:使う

使う編では、「ニーズ(needs)とウォンツ(wants)」や「キャッシュとキャッシュレス」など、お金を使う場面でとても重要なことが解説されています。

・ニーズとウォンツ

ニーズ(=必要なもの)とウォンツ(=欲しいもの)を区別してお金を使いましょうということです。

ニーズとウォンツを考えるのは、家計管理においても、とても大事です。

・自分が買おうとしているものが、「必要なもの」なのか「欲しいもの」なのか?

・自分の家計に占める「必要なもの」と「欲しいもの」の割合は適切なのか?

経済的自由を達成する人達は、人生における「必要なもの」と「欲しいもの」を下記のように考えています。

・必要なもの:用が足せるなら、最低限のもので良い。

→例:車は走れればいい

・欲しいもの:自由が一番欲しいから、自由の土台となるお金は必要以上に使わない。

お金持ちは周りから見ると「超節約生活」をしているように見えるんだね。

一方、入ったお金をすぐに使ってしまう人は、下記のような考えを持っています。

・必要なもの:必要なのだから、買えばいい。

・欲しいもの:欲しいのだから、買えばいい。

入ったお金をすぐに使ってしまう人は、多額のお金を使い経済を活性化させますが、自身の財布にはお金が残りません。

「必要なもの」と「欲しいもの」の区別や、それぞれにどれだけの割合でお金を費やすかは、実はその人の生き方を象徴していると言えるでしょう。

若いうちから「自分にとって何が本当に必要であり、何を欲しているのか」を考えることは、人生においてもプラスの影響をもたらすでしょう。

・キャッシュとキャッシュレス

キャッシュとキャッシュレスでは、下記のような内容が解説されています。

・キャッシュとキャッシュレス決済の違い

・主なキャッシュレス決済方法(電子マネー、デビットカード、クレジットカード)

・キャッシュレス決済のメリット・デメリット

必ず使う「決済方法」について学ぶのは大事だね!

講座③:貯める・増やす

貯める・増やす編では、「①ライフプランニング」と「②お金の使い方」で学んだことを意識して生み出したお金をどう扱えば良いかを解説しています。

貯める・増やす編の主な内容は下記の通りです。

・金融商品の3つの基準

・リスクとリターン

・金利や複利の考え方

・金融商品の3つの基準

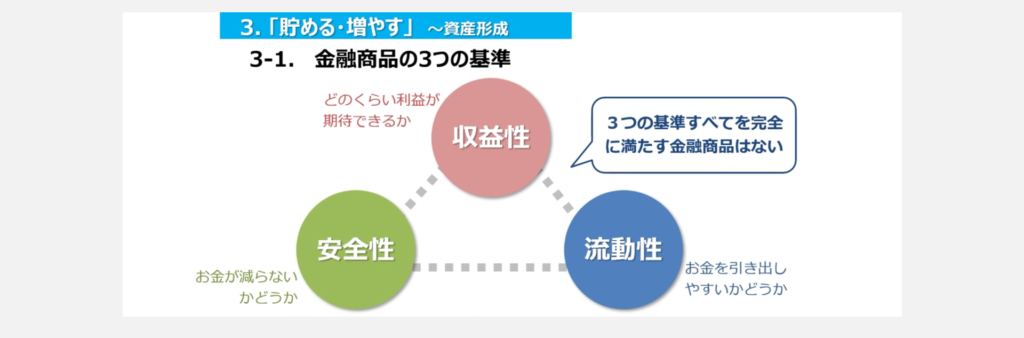

まず、貯める・増やす編で学ぶのは「金融商品の3つの基準」です。

・収益性:どのくらいの利益が期待できるか

・安全性:お金が減らないかどうか

・流動性:お金を引き出しやすいかどうか

そして上記の基準に沿って、主な金融商品の特徴を解説しています。

●預金・貯金

→ 一般的に収益性は低いが、安全性、流動性は高い。

●株式

→ 安全性は低いが、高い収益性が期待できる。

●債券

→ 安全性は発行する国や会社によって異なるが、一般的に収益性は預金より高く、株式より低い。

●投資信託

→ 収益性、安全性、流動性は投資対象次第。

皆さんはこのような金融資産の特徴をすべて理解しているでしょうか。

それぞれの金融資産の特徴は、経済的自由を達成する上で必要不可欠な知識ですので、ぜひ覚えておいてください。

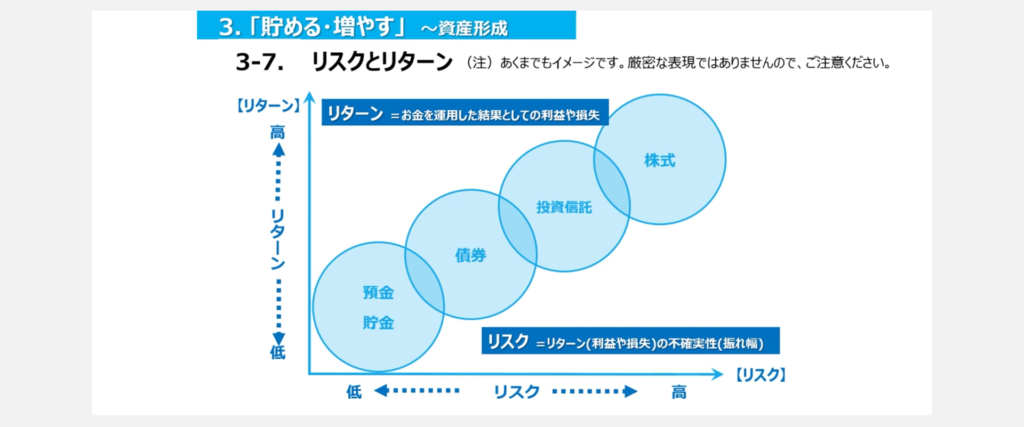

・リスクとリターン

「高いリターンを追求すればリスクが高まり、リスクを低く抑えようとするとリターンも低下する」といった、リスクとリターンについても解説しています。

上記のグラフのように、高い安全性(ローリスク)と高い収益性(ハイリターン)は同時に実現することはないということを、若いうちから頭に刻んでおくべきです。

そうすることで、投資詐欺によって大切な資金を失うリスクも減らせるはずです。

詐欺に合わないように学ぶことが、大事だね!

・金利や複利の考え方

さらに、金利や複利の考え方についても解説しています。

残念ながら、日本人の多くが金利や複利の計算ができていません。

それは、「金融リテラシー調査(2022年)」の正答率でも明らかになっています。

・問:100万円を年率2%の預金口座に入れた場合、1年後の口座残高はいくらになるか?

→ 正答率:68%

・問:100万円を年率2%の預金口座に入れた場合、5年後の口座残高はいくらになるか?

→ 正答率:43%

お金持ちは、金利についてよく理解しているね!

講座④:備える

備える編では、「様々な人生のリスクに備えましょう」と解説しています。

人生で備えるべきリスクとは、例えば下記のようなものです。

・病気やケガで働けなくなる。

・病気やケガで障害が残り、今まで通り働けなくなる。

・会社をリストラされる。

・もしもの事が起こり、家族を遺してしまう。

・介護状態になってしまう。

このようなリスクには、「社会保険」が効きます。

また、下記の記事では「社会保険の仕組みとは?社会保険料を安くする方法」について詳しく解説しています。

”https://sjk-g.com/home/5556″金融庁の動画でも、社会保険について解説されています。

・年金保険

→ 老後リスク・障害リスク・死亡リスクをカバー

・医療保険

→ 病気・ケガのリスク・出産費用のリスクをカバー

・介護保険

→ 介護リスクをカバー

・雇用保険

→ 失業リスクをカバー

・労災保険

→ 病気・ケガのリスクをカバー(業務中や通勤中によるもの)

「まずは社会保険でカバーされる内容や範囲金額を理解したうえで、自分のライフプランに応じて資産形成や民間保険の利用を検討しましょう」と解説しています。

このように、公的保険と民間保険の位置づけや、保険をかけるべきものとそうでないものを学んでいこうということです。

講座⑤:借りる

借りる編では、住宅ローンとクレジットカードの2つについて解説しています。

借りる編では、「そもそも、借金とは何か?」を学んだうえで下記のことを学んでいきます。

・住宅ローンを組んだ場合、人生でどれだけの利息を払うことになるのか。

・クレジットカードでの買い物は借金である。

・分割払いやリボ払いをすると、手数料が発生するため最終的な返済額が大きくなる。

リボ払いなど金利には恐ろしい一面もあることを学んで欲しいね!

講座⑥:金融トラブル

金融トラブル編では、金融トラブルの具体例や避け方、対処法について解説しています。

●金融トラブルの具体例

・マルチ商法

・SNS個人間融資

・多重債務

●金融トラブルを避ける方法

・おいしい話は気をつける

・はっきり断る

●金融トラブルに遭ってしまった場合の対処法

・行政や専門家に相談する

また、成人としてどのような姿勢で契約を結ぶべきかを学びます。

・押印やサインをするときは、小さな注意書きまでしっかり読む。

・情報の入手先や、契約の相手先である業者が信頼できるか確認する。

・ネットを使った契約では、対面取引とは異なる注意点があることを理解する。

基本中の基本だけど、しっかりと理解・確認することが重要だね!

以上が、金融庁の動画で高校生が学ぶ金融教育の内容です。

ここまでに出てきたキーワードをまとめると、下記となります。

・ライフプランニング(就職、結婚、子育て、老後等のライフイベントの予測)

・家計管理(赤字解消・黒字化の習慣作り)

・職業選択と生涯収支

・人生の3大支出(教育・老後・住宅)

・ニーズとウォンツ

・キャッシュレス

・金融商品の3つの基準(収益性・安全性・流動性)

・主な金融商品の特徴

・リスクとリターン

・金利と複利

・人生のリスク

・社会保険の役割

・民間保険の位置づけ

・借金(住宅ローンやクレジットカード)

・金融トラブル

高校生がどんな金融教育を受けるのか、イメージできたね!

中には、金融教育を「投資についての教育」と誤解する人もいるかもしれませんが、投資は金融教育の一部に過ぎません。

高校の金融教育では、より広い意味でお金との関わり方を学ぶことができます。

まとめ

この記事では、下記2つについて解説してきました。

・高校生が学ぶ金融教育の全体像

・高校生が学ぶ金融教育の内容

2022年4月から、高校生の金融リテラシーを高めるための授業が始まりました。

具体的に高校生は、下記のことを学ぶようになりました。

・ライフプランニング(就職、結婚、子育て、老後等のライフイベントの予測)

・家計管理(赤字解消・黒字化の習慣作り)

・職業選択と生涯収支

・人生の3大支出(教育・老後・住宅)

・ニーズとウォンツ

・キャッシュレス

・金融商品の3つの基準(収益性・安全性・流動性)

・主な金融商品の特徴

・リスクとリターン

・金利と複利

・人生のリスク

・社会保険の役割

・民間保険の位置づけ

・借金(住宅ローンやクレジットカード)

・金融トラブル

今回の記事を見て「私もお金の知識について学びたい」と感じた方には、FP3級や簿記3級の勉強もオススメです。

FP3級レベルの知識があれば、大人として恥ずかしい思いをせずに済むでしょう。

現在、教育の現場では様々な金融教育の取り組みが行われています。

・証券会社の社員を呼んで、高校生向けに授業を行う。

・民間企業が、資産形成を学ぶゲームアプリを開発する。

・日本FP協会が、高校生向けテキストを刷新して無料配布する。

義務教育でもお金に関する勉強をしてほしいと声が上がるかもしれませんが、現在では多くの教員が過重労働であり、さらに専門ではない金融教育まで担当するのはとても大変です。

そのため、「家庭でも親が子供にお金の教育をする」など、様々な角度から、国全体として子供達に金融教育する必要があります。

SJKCollegeでは、人生楽しむための資産形成を勉強しています。

理想の人生を送るために金融リテラシーを高めていきましょう!