皆さんは年金基金の運用状況についてご存知でしょうか?

年金基金について、2020年7月3日にブルームバーグから、このような記事が出ました。

「GPIF(年金基金):1-3月期17.7兆円の運用損、コロナ禍で過去最悪」

このような記事が出ると、「17.7兆円も損してるけど大丈夫?」と不安になるかもですが、安心して下さい。

GPIF(年金基金)は、非常に優れた運用成績を誇っています。

・2001年~2021年度の運用利回りは+3.69%

・累積で105兆円の利益

このように、非常に優秀な結果を残しています。

105兆円も利益をあげているのはスゴイね!

この記事では、年金に関する「年金積立金を運用するGPIFについて」「年金運用状況について」わかりやすく解説していきます。

GPIFってどんな組織?

GPIFとは、“Government Pension Investment Fund”の略称で「年金積立金管理運用独立行政法人」という組織です。

GPIFは、老後の年金に必要となる「年金積立金」を運用する組織です。

どんな人たちがGPIFに所属してる?

・約170人が所属

・トップの年収は3,000万円

・運用担当者の平均年収は1,600万円

・事務スタッフの平均年収は900万円

・日銀や野村総研などの超一流企業の出身者や高学歴の人ばかり

GPIFは、日本ではエリートと呼ばれる人たちが働いている組織です。

そもそもGPIFが運用している年金とは?

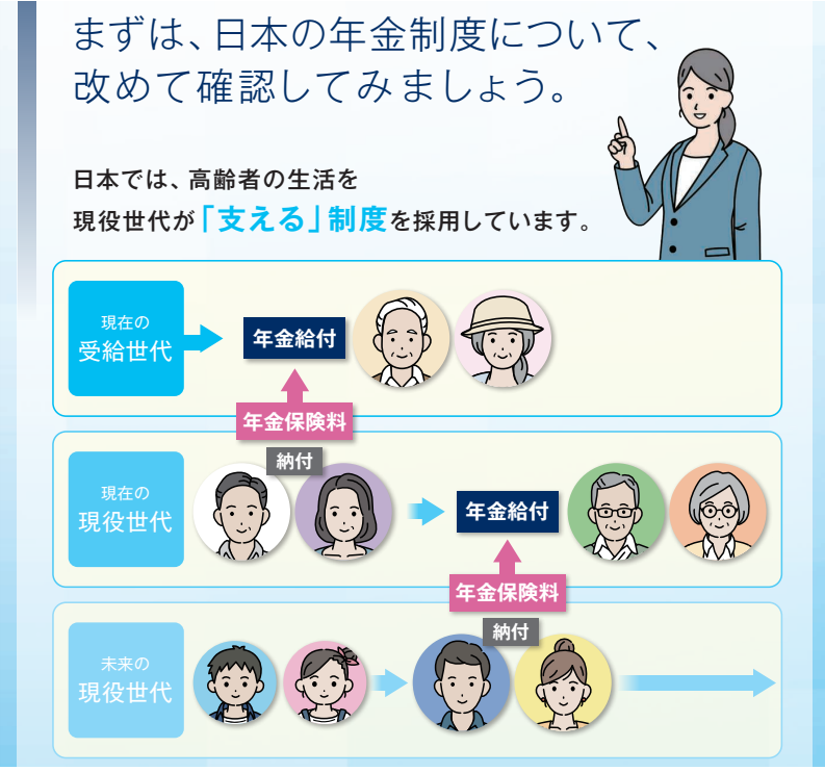

私たちが納めている年金は、将来の自分たちのために積み立てているわけではありません。

私たちが納めている保険料は、そのまま今の高齢者の年金になっているよ!

日本では、若い時から年金保険料を納め、老後に年金を受給することができる「国民皆年金(かいねんきん)」という制度が採用されています。

年金の原資となるのは、私たちが納めている保険料以外にも、下記の2つがあります。

・税金(所得税や消費税など)

・年金積立金

所得税や消費税として納められた税金の一部が、年金として高齢者に渡っています。

そして記事でも話題となっているのが「年金積立金」です。

▼年金積立金については、コチラの記事を参考にしてください。

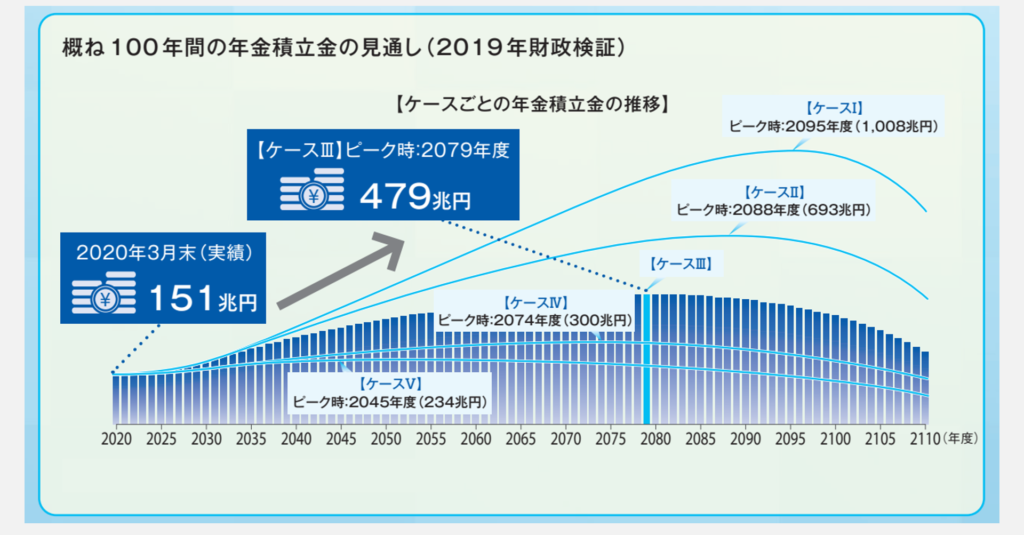

”https://sjk-g.com/home/5506″年金積立金とは、将来人口減少により保険料を納める世代が減少し、保険料と税金だけでは年金を十分にまかなうことが困難になった場合に使用されるお金です。

年金に使うお金が不足したら年金積立金から支払うってことだね!

●年金の3つの原資

①現役世代が納める保険料

②税金(国庫負担)

③年金積立金

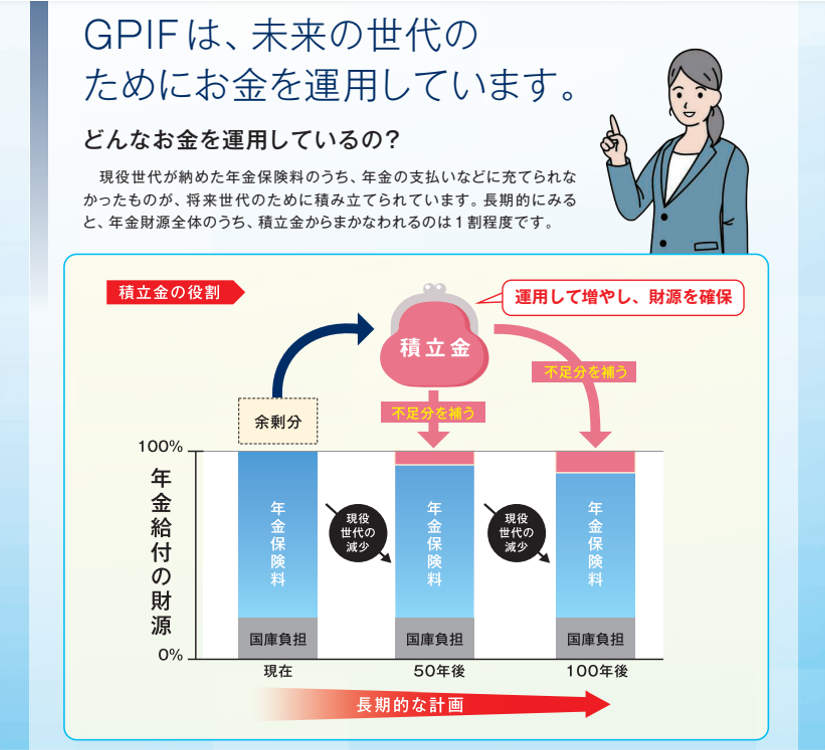

●年金積立金を運用しているのはGPIFという組織

●年金積立金は2021年度末で196兆円あり、今後50年は取り崩す必要がないお金

GPIFの年金運用状況は?

GPIFの2021年度の成績と2001~2021年度の成績は下記の通りです。

2021年度は年率+5.42%、累計10兆円の収益が出ています。

もちろん毎年利益を上げているわけではなく、マイナスになってしまう年もあります。

GPIFは、長期投資でしっかりと収益を上げているのが分かります。

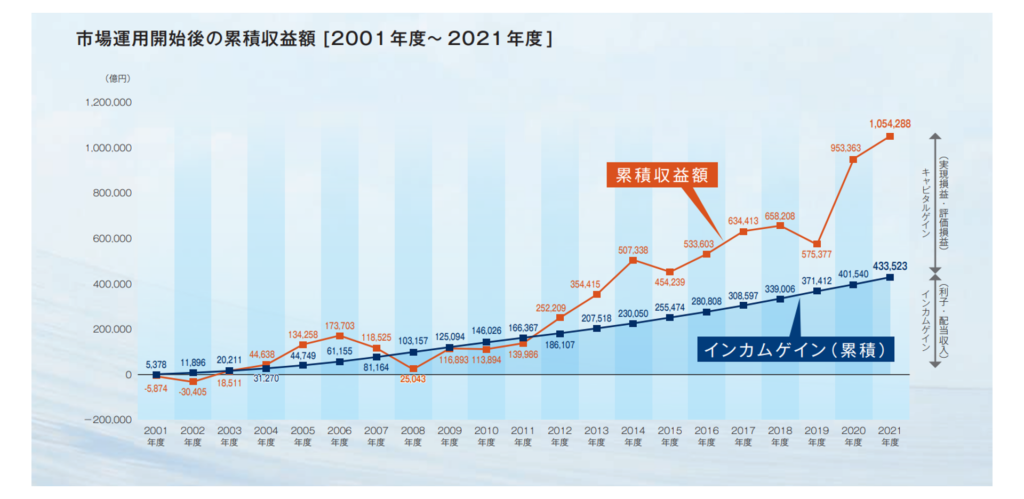

GPIFの累積収益の推移

下記の画像の赤線が累積収益額です。

2003年以降はずっと収益額がプラスになっているね♪

GPIFの年金運用は、100年に1度と言われた金融危機リーマン・ショックを乗り越え、トータルでプラスの運用となっています。

また、累積収益のうち全体の41%となる43兆円が、利子や配当収入のインカムゲインとなっています。

リターンは高いほど良いとは限らない

多くの人が「リターンは高いほど良い」と考えているのではないでしょうか。

確かに、有名な投資家たちが10%や20%のリターンを上げているのと比較すると、GPIFの年利+3.78%の運用はリターンが低く感じるかもしれません。

ですが、GPIFが高い利率で運用をしない(できない)のには2つの理由があります。

①高いリターンには高いリスクが伴う

②運用資金が巨額過ぎる

①高いリターンには高いリスクが伴う

GPIFの投資の目的は、「年金事業を安定させるため、長期的な観点から、必要な利回りを最低限のリスクで得る」ことになります。

GPIFは、この目的達成するための手段として、長期国際分散投資を採用しています。

世界中のさまざまな国や資産に対して長期投資しているね!

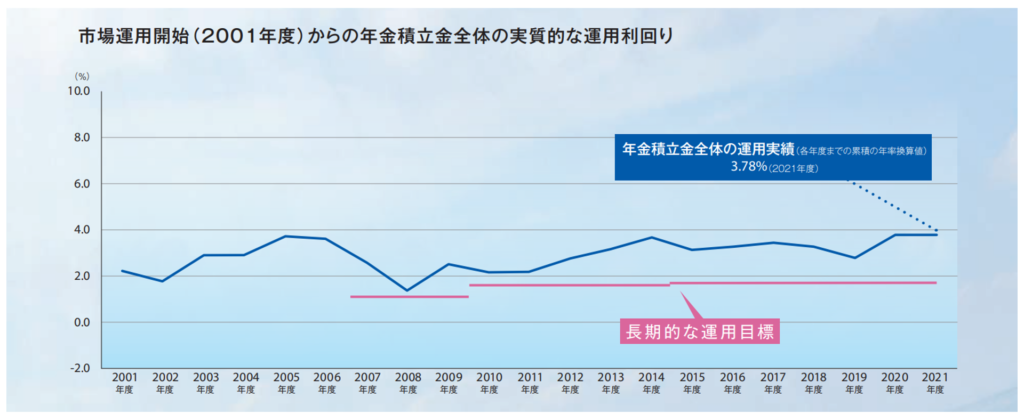

GPIFの具体的な目標は下記となっています。

・実質利回り1.7%のリターン

・最低限のリスク

実際のところの運用結果は下記となっています。

赤線が長期的な運用目標、青線が運用実績を表しています。

GPIFの運用は、目標に対してほぼ予定通りの結果を出しており、まさにプロの仕事と言えます。

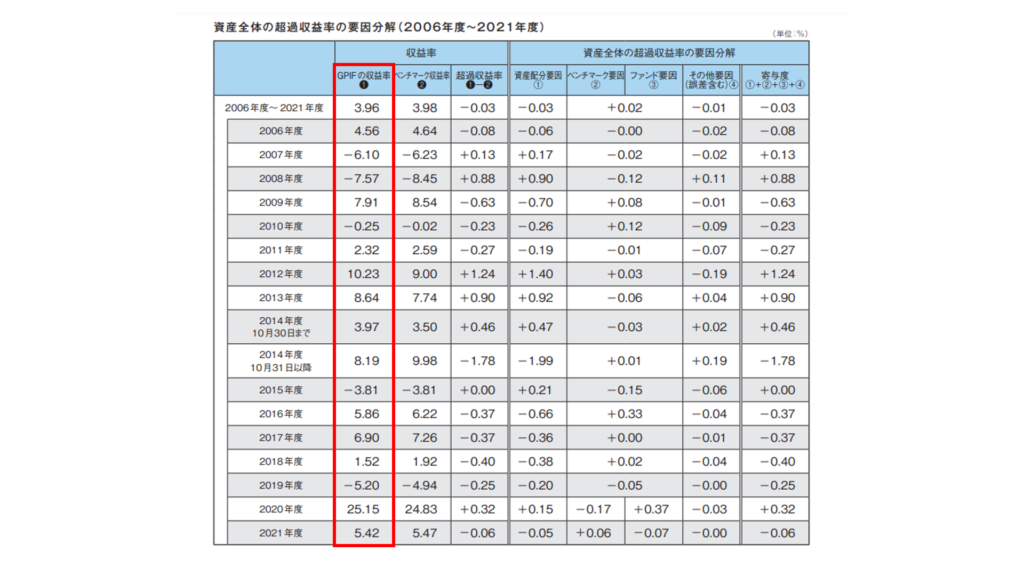

GPIFの運用目的は「最低限のリスクで必要な利回りを得ること」ですが、どの程度のリスクを実際に取っているのか確認します。

上記画像の赤枠が収益率になります。

だいたい±15%ぐらいの間におさまっており、この振れ幅が小さければ小さいほどリスクが低いということになります。

GPIFの目的である「最低限のリスクで必要な利回りを得ること」を達成しています。

この運用成績には文句のつけようがない👍!

②運用資金が巨額過ぎる

GPIFが運用している資金は約200兆円と非常に巨額です。

そのため、GPIFが取引に参加すると市場が大きく動いてしまいます。

資金が大きい場合、投資においては大口取引や大規模な投資が相場に影響を与え、価格や取引条件が変動する可能性があるため、難しいとされています。

資金が巨額でもしっかりと収益を上げているGPIFの運用はスゴイ!

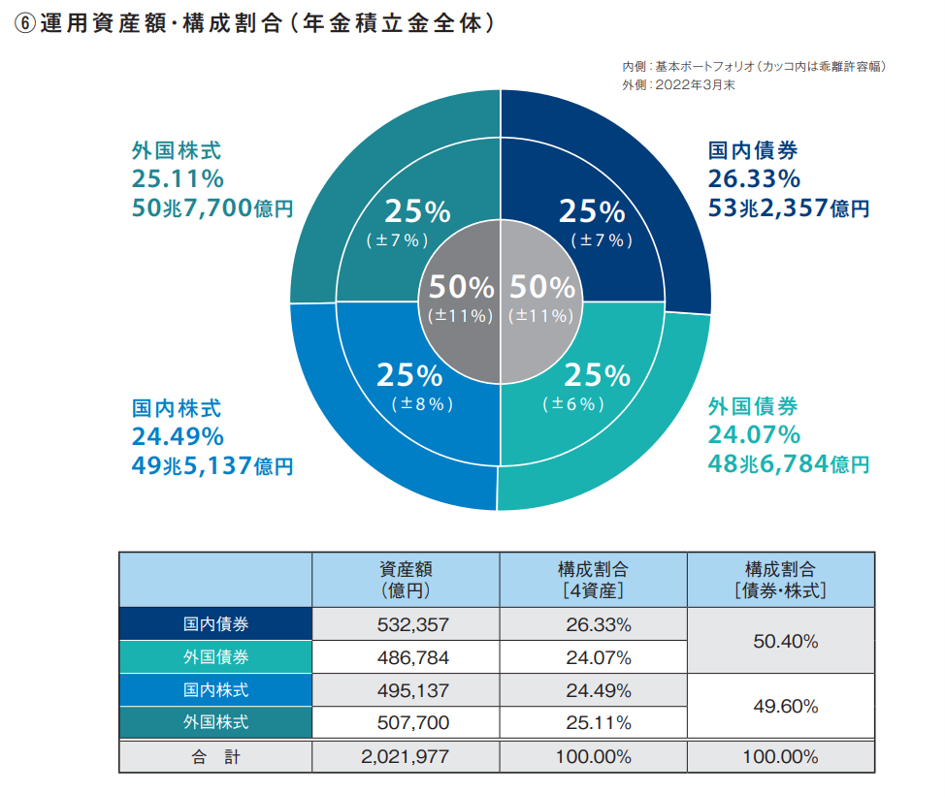

GPIFのポートフォリオ

では、GPIFのポートフォリオを見ていきます。

アセットアロケーション(資産配分)は下記の通りです。

・国内債券25%

・国内株式25%

・外国債券25%

・外国株式25%

GPIFのポートフォリオのポイントは下記の通りです。

・国内債券の利回りが低下しているため、国内債券の割合が低下

・金利が高い外国債券の割合が増加

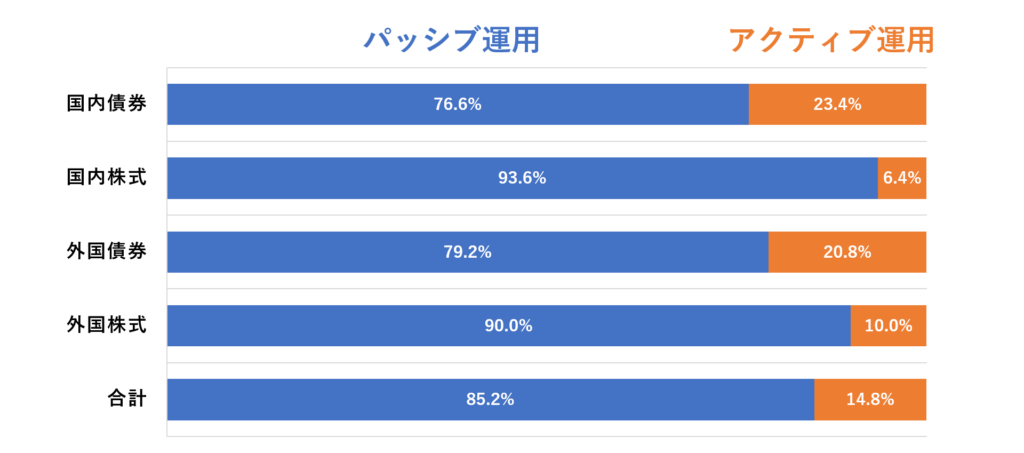

・パッシブ運用が85%

・アクティブ運用が15%

それぞれの資産のパッシブ・アクティブ比率は下記の通りです。

合計で見ると、パッシブ運用が約85%、アクティブ運用が約15%となっています。

パッシブ運用は、みんなと同じように投資することです。

例えば、市場全体の動きを表す指数に連動する投資商品を買っておくことが特徴です。

一方、アクティブ運用は、自分で銘柄を選んで投資することです。

投資家は銘柄の情報を調べたり、市場の動向を分析したりして、市場の平均的なリターンを上回るような投資を目指します。

そして、運用資産に対する管理運用委託手数料は0.02%です。

管理運用委託手数料とは、投資信託やファンドなどの運用を専門の会社に委託する際に支払う手数料です。

さらに、ESG投資(環境、社会、ガバナンス)も考慮されています。

・クリーンエネルギー企業など、社会的・環境的な観点で優れたパフォーマンスを示す企業に投資

・タバコや石油、兵器製造など社会への悪影響がある産業や企業を避ける傾向もある

GPIFの投資は資産運用の教科書のような優れた運用といえるね!

GPIFの資産運用のポイントを確認します。

・長期国際分散投資を採用

→あらゆる地域・資産に投資する

・手数料の低いパッシブ投資を中心にしている

・ESG投資(環境、社会、ガバナンス)も考慮

GPIFに年金の運用を任せて安心だね♪

GPIFの運用は理論的にも優れており、実際の運用も理論を実行に移すことができています。

GPIFの運用は、長期的な投資家にとっての見本となるべきものなので、参考にしてみましょう。

まとめ

GPIFは、毎年利益を上げているわけではなく、マイナスになってしまう年もありますが、実際の成績は非常に優秀な成績をおさめています。

・2001年~2021年通期では年利+3.69%で運用

・累計収益額は105兆円

また、GPIFが運用している年金積立金が実際に活用されるのは約50年後です。

その時までに、GPIFは資金をさらに増やしてくれることでしょう。

GPIFは100年も先を見据えて運用してるんだね!

今回の記事の内容は、専門用語が出てきましたので難しく感じたかもしれません。

しかし、全ての国民に関わる将来の年金のことですので、全てを理解とまではいかなくても、知識として知っておき、金融に関するリテラシーを高めていきましょう。