毎月年金保険料を納めているけど、本当に将来年金を受け取れるのか心配な方は多いのではないでしょうか?

日本では少子高齢化が進んでおり、年金制度は改悪される可能性があるとの見方もありますが、公的年金は破綻する可能性は低く、老後の生活を支える大切な社会保障制度だと考えています。

この記事では、国民年金と厚生年金について解説していくよ♪

公的年金制度の概要

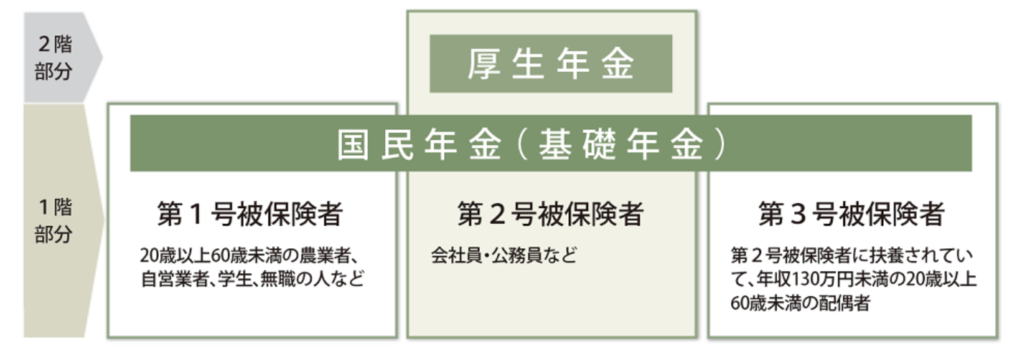

公的年金は国民年金と厚生年金の2階建ての制度となっています。

出典:日本年金機構

国民年金の概要

国民年金は、基礎年金とも呼ばれ、会社員や自営業者、フリーランスなど、誰でも加入が義務づけられており、保険料の納付額やもらえる年金額も同じです。

国民年金保険料を納めることで、下記の3つの年金がもらえます。

①老齢基礎年金

②障害基礎年金

③遺族基礎年金

老齢基礎年金は、65歳以上の方が受給できる年金であり、一方、障害基礎年金や遺族基礎年金は、特定の条件を満たせば年齢にかかわらず現役世代でも受給できる年金です。

厚生年金の概要

厚生年金は、国民年金に加入することに加えて、会社員や公務員のみが加入することができます。

さらに、厚生年金の保険料は、給与や勤続年数に応じて異なり、高い保険料を納める人ほど将来もらえる年金額も多くなる仕組みとなっています。

厚生年金保険料を納めていると以下の3つの年金がもらえます。

①老齢厚生年金

②障害厚生年金

③遺族厚生年金

老齢厚生年金は、原則として65歳から受給が可能です。

一方、障害厚生年金や遺族厚生年金は、国民年金と同じく、特定の条件を満たしていれば、現役世代でも受給が可能な年金となります。

公的年金が破綻する可能性が低い理由は?

公的年金が破綻する可能性は低いとの見方があります。

公的年金が破綻する可能性が低い理由を解説する前に、まず公的年金の財源について確認しておきましょう。

公的年金の財源は、次の3つがあります。

①現役世代が負担する年金保険料

②税金

③年金積立金

①現役世代が負担する年金保険料

1つ目の財源は「現役世代による保険料の負担」です。

現在、皆さんが支払っている年金保険料は、将来年金を受け取る人々に支払われます。

この点について誤解されることがありますが、自分が自分の年金を積み立てているわけではないことに注意が必要です。

②税金

年金の2つ目の財源は「税金」です。

消費税や所得税などの税金が年金の財源として利用されています。

現在の日本は少子高齢化が進行しており、現役世代が減少しているため、年金保険料だけでは財源を賄えなくなっています。

財源が不足している場合には、不足分を補填するために税金が利用されているよ。

③年金積立金

3つ目の財源は「年金積立金」です。

保険料の一部が年金の支払いに充てられなかった場合に、残りを積み立てたのが年金積立金であり、GPIF(年金積立金管理運用独立行政法人)が運用しています。

GPIFは上手に運用を行い、2020年度末時点で累計約95兆円の利益を出しています。

この運用益が年金の財源として活用されています。

《なぜ破綻する可能性は低いと言えるのか?》

①年金制度の根幹を支える会社員や公務員(約4,300万人)は、強制的に年金保険料を天引きされるので、未納になりにくいから。

②誰も税金を納めない状況にはならなさそうだから。

③年金積立金が上手く運用されているから。

年金制度が破綻する可能性は限りなくゼロに近いと考えられます。

その理由として、年金保険料や税金の納付者がいなくなる可能性が低いこと、また年金積立金が上手く運用され財源が確保できていることが挙げられます。

ただし!将来もらえる年金が少なくなる可能性はあるというこを頭にいれておこう!

公的年金の受給額と計算方法

続いて、受給額を国民年金と厚生年金に分けて解説していきます。

・国民年金:満額で年間約78万円

・厚生年金:概算で「勤続年数 × 平均年収 × 0.005481」万円

国民年金の受給額

納付期間は20~60歳までの最大40年間(480カ月)であり、40年分を全て納付している場合は、年間約78万円が支給されます。

しかし、保険料の未納がある場合は、未納期間分もらえる金額が減額されます。

例えば、5年(60カ月)の未納がある場合、年間の受給額は「78万円 × 420カ月 ÷ 480カ月」で約68万円となります。

注意すべき点は、免除期間を含めて10年以上の保険料納付実績が必要だよ。

厚生年金の受給額

厚生年金の受給額は、勤続年数や平均年収に応じて異なります。

受給額は具体的な要件に基づいて決定されるため、ここでは大まかな計算式を紹介します。

それは「勤続年数 × 平均年収 × 0.005481」となります。

では、具体例をあげて計算してみます。

【条件】

・勤続年数:40年

・平均年収:500万円

→ 40年 × 500万円 × 0.005481 = 年間約110万円

会社員の夫と専業主婦の家庭の受給額

では、会社員の夫と専業主婦の家庭では、国民年金と厚生年金を合わせると、どのくらいの受給額になるのかを例に紹介します。

【条件】

・国民年金:40年間満額納付(夫婦ともに)

・厚生年金:勤続年数40年間・平均年収500万円

【受給額】

・夫の厚生年金:約9.0万円/月

・夫の国民年金:約6.4万円/月

・妻の国民年金:約6.4万円/月

→ 夫婦合わせて:約22万円/月

もし、公的年金を65歳から毎月22万円受給し、90歳まで生きた場合、総額6,600万円の年金をもらうことになります。

毎月22万円なら最低限の生活はできそうだね!

公的年金は払った「元」が取れる?

公的年金の受給額を紹介しましたが、多くの方が気になるのは「保険料を納めた分は回収できるのか?」という点でしょう。

ここでも国民年金と厚生年金に分けて解説していきます。

平均寿命までの国民年金の総受給額

国民年金の保険料を40年間満額支払うと、約788万円となります。

先ほども説明したように、年間で約78万円がもらえます。

そこで、例えば65歳から国民年金を受け取り、平均寿命まで生きた場合の総受給額を確認してみます。

・男性(平均寿命81歳):約1,250万円

・女性(平均寿命87歳):約1,700万円

男性は支払った年金保険料の約1.6倍、女性は約2.2倍の年金をもらえます。

つまり、国民年金は65歳から約10年間もらえれば元が取れ、それ以降は長生きすればするほど得をすることがわかります。

平均寿命までの厚生年金の総受給額

厚生年金は人によって納付する金額や受給額が異なるので、下記の条件で解説します。

・平均勤続40年

・平均年収500万円

この場合、厚生年金の総納付額は国民年金保険料を含めて、約1,800万円です。

年金受給額は国民年金が年間約78万円、厚生年金が年間約110万円、合計で年間約190万円となります。

65歳から受給を開始し平均寿命まで生きる場合、総受給額は下記の通りです。

・男性(平均寿命81歳):約3,000万円

・女性(平均寿命87歳):約4,100万円

男性は支払った年金保険料の約1.7倍、女性は約2.3倍の年金がもらえます。

ただし、今後保険料が上がったり、もらえる年金が減ったりすることもあり得るため、元が取れるまでの期間は変わる可能性があります。

ちなみに、会社員や公務員の扶養に入っている人は、国民年金保険料を払わなくても国民年金を受け取ることができます。

扶養を考慮すると、公的年金はさらにお得であることがわかります。

公的年金制度の趣旨は「相互扶助」です。

つまり、加入者同士や現役世代と老後世代がお互いに支え合って、より良い社会を作ることが目的とされています。

このような趣旨から、公的年金制度は単純な損得だけで語ることはできません。

重要なのは、社会全体で支え合い、安心して老後を過ごせる環境を作り上げることであるという認識です。

公的年金以外に備える方法はある?

公的年金は払った保険料以上の受給額を得られることが多いため、老後資金の安定に貢献する可能性が高いと言えます。

しかしながら、日本の少子高齢化が進展する中で、将来的に社会保険料が引き続き上昇することや、将来の年金受給額が低下する可能性が高まっています。

具体的には、厚生労働省が発表した「将来の公的年金の財政見通し(財政検証)」によれば、将来の所得代替率の予測は下記のようになっています。

※所得代替率とは

公的年金制度において、現役時の平均賃金や納付した保険料などに応じて決まる、退職後に受け取ることのできる年金額を、現役時の平均賃金や収入などに換算した割合のことを指します。

例えば、所得代替率が50%の場合、現役時の平均賃金が100万円だった場合に、退職後の年金額は50万円となるということです。

・2019年度:61.7%

・2024年度:60.1%

・2043年度:50.0%

夫婦2人のひと月の年金受給額については、22万円貰っていたとすれば、将来的に1.3万円減少し、20.7万円になることが見込まれています。

もし年金を20年間受け取ることを仮定すると、その差額は約300万円になります。

さらに、年金制度改正に基づき、厚生年金保険料率も段階的に引き上げられており、2006年当時の約14%から現在では約18%となっています。

年金受給額の減少に対する1つの対策として、年金の繰り下げ受給が挙げられます。

年金は最大で75歳まで繰り下げ受給が可能であり、例えば70歳まで繰り下げるだけでも受給額を最大142%まで増やすことができます。

収入力や資産の有無によって、年金の繰り下げ受給を活用しやすくなったり、年金だけに頼る状況を回避することも可能です。

老後に備えておすすめなのは、収入源を増やすためにスキルアップしたり、自己資産を運用して老後資金を作っておくこと!

年金制度が破綻する可能性は低いですが、今後改悪される可能性もあるため、将来に備えて早めに対策を考えることが重要です。

まとめ

この記事では、国民年金と厚生年金について解説してきました。

年金について、「制度が破綻する可能性がある」という懸念や、「年金を払うことは損だ」という意見もありますが、年金制度が破綻する可能性は低いと考えています。

国民年金や厚生年金は、約10年で保険料を取り戻せるとされており、平均寿命まで生きる限り損をすることはないと言われています。

しかし、日本の少子高齢化が進行しているため、将来的には年金の減少や保険料の上昇といった事が起こる可能性があります。

そのため、老後の生活資金を確保するために、自身で稼ぐ力を身につけたり、資産運用をすることをおすすめします。