SJKCollegeでは、年金や保険など、「お金の勉強」をしています。

その中で、学資保険について下記のような質問が寄せられています。

「学資保険はお得と聞いたのですが、入った方がいいでしょうか?」

「貯金よりお金が増えやすい学資保険は良い商品だと言われたのですが、ホントですか?」

「学資保険に加入しているんですけど、解約すると損なので、そのままにしておくべきですか?」

学資保険は、子どもの教育費用を準備するための貯蓄型保険です。

大学や専門学校などの入学費用や学費をカバーする目的で加入されることが多く、保険料を支払う親や祖父母が亡くなった場合、それ以降の保険料は免除されることが一般的です。

結論から言いますと、SJKCollegeでは、これから教育資金を貯める手段として学資保険はおすすめしません。

保険は本来、まれにしか起こらないリスクに備えて加入するものですが、学資保険は子どもがいる場合には教育費用という高い確率で必要になる支出に対して備えるものであり、本来の保険の機能とは異なります。

また、学資保険には貯蓄や投資目的で加入する人も多いです。

しかし、以前解説した貯蓄型保険と同様に、貯蓄や投資の目的としてはおすすめできません。

そこで今回は、学資保険において見逃しがちな重要なポイントを解説します。

また、学資保険に関するよくある質問に対しても解説していきます。

✅学資保険のリスク5選

✅学資保険に関するよくあるQ&A

学資保険のリスク5選

学資保険の目的は、保険・貯蓄・投資など、人それぞれだと思います。

しかし、SJKCollegeでは、学資保険をおすすめしません。

ここでは、学資保険をおすすめしない理由を、リスク5選として解説します。

①保険会社の破たんによる元本割れ

②途中解約による元本割れ

③満期時の元本割れ

④インフレリスクに対応できない

⑤リスクに対して利回りが低い

リスク①:保険会社の破綻による元本割れ

1つ目のリスクは、「保険会社の破綻による元本割れ」です。

この点については、あまり意識されていないかもしれませんが、保険会社には破綻の可能性が存在します。

実際、日本では1997年から2008年の間に8つの保険会社が破綻している事例があります。

・日産生命:1997年4月

・東邦生命:1999年6月

・第百生命:2000年5月

・大正生命:2000年8月

・千代田生命:2000年10月

・協栄生命:2000年10月

・東京生命:2001年3月

・大和生命:2008年10月

学資保険は、基本的に子どもが生まれてから約18年間積み立てる商品が多いね!

この18年の間に、保険会社が潰れてしまう可能性もあるのです。

預貯金に関しては、銀行が破綻しても、預金保険制度(ペイオフ)により元本1,000万円までと破綻日までの利息が保護されます。

また、当座預金や利息のつかない普通預金(決済用預金)については、全額保護されます。

一方で、保険は保護の対象外です。

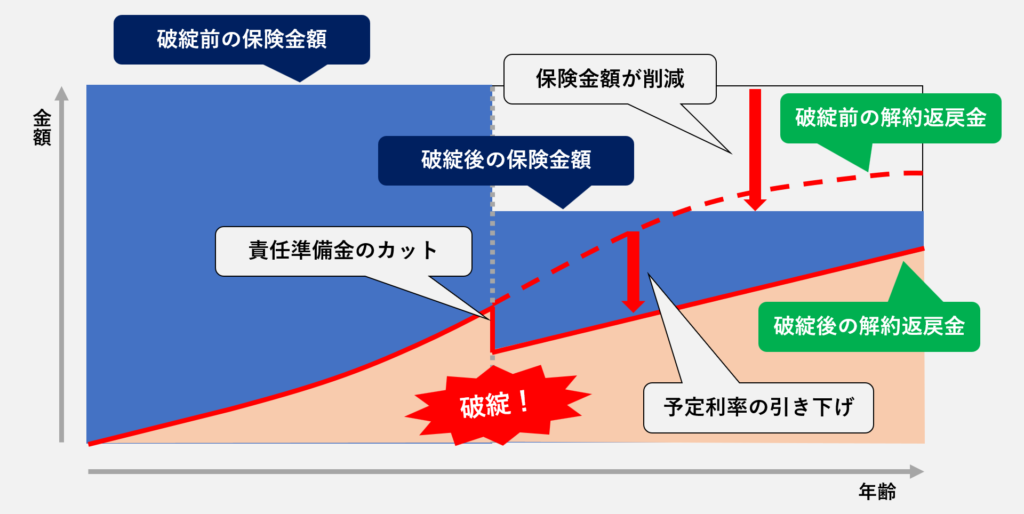

しかし、皆さんの中には「保険会社が破綻しても責任準備金があるから大丈夫」と聞いたことがある方もいるかもしれません。

確かに、責任準備金は保険会社が積み立てている資金ですが、支払った保険料と同額の返還を保証するものではありません。

保険会社が破綻したときの保険金や解約返戻金などのイメージは、下記の通りです。

破綻した保険会社を引き継ぐ会社があったとしても、保障内容が削減されたり、解約返戻金の金額が減少したりすることがあります。

つまり、保険会社が破綻した場合、返還される金額は支払った金額よりも減る可能性が高いのです。

リスク②:途中解約による元本割れ

2つ目のリスクは、「途中解約による元本割れ」です。

保険を途中で解約した場合、払った保険料よりも解約返戻金は少ないことが多いです。

多くの人が「自分は解約しないから大丈夫」と考えていますが、未来のことは誰にも分かりません。

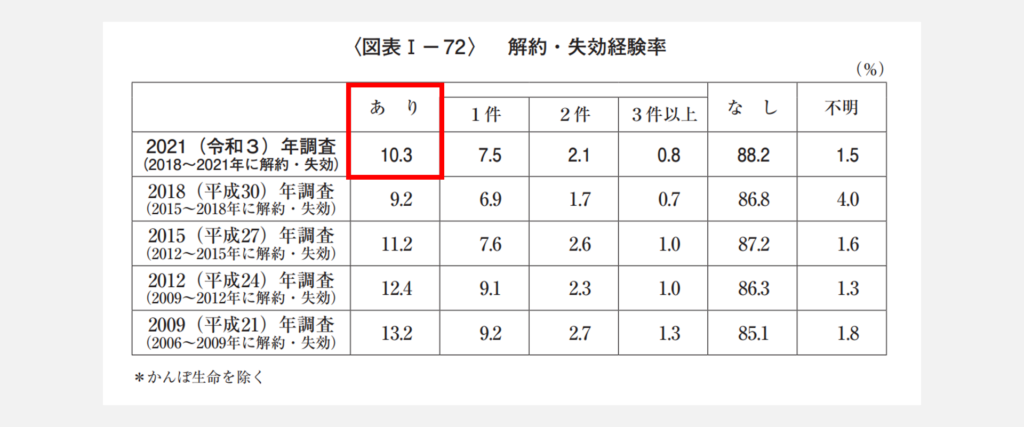

では、実際の解約率を公益財団法人生命保険文化センターの資料から確認してみましょう。

2018〜2021年の生命保険の解約経験率は10.3%で、1割の人が解約を経験していることが分かります。

高い保険料を支払う場合は特に、途中解約のケースも想定しておきましょう。

リスク③:満期時の元本割れ

3つ目のリスクは、「満期時の元本割れ」です。

学資保険の返戻率は必ずしも100%以上とは限らないため、元本割れが起こる商品もあります。

”また、満期時に受け取る金額が元本割れとなり、「聞いていた説明と違う」と紛争が起こったケースもあるのです。”

※参考:独立行政法人国民生活センター「紛争解決委員会によるADRの結果の概要 金融・保険サービス」

学資保険に限らず、さまざまな金融商品で元本割れの問題が発生しています。

元本割れリスクを含めて、学資保険の契約内容をしっかりと確認しましょう。

リスク④:インフレリスクに対応できない

4つ目のリスクは、「インフレリスクに対応できない」です。

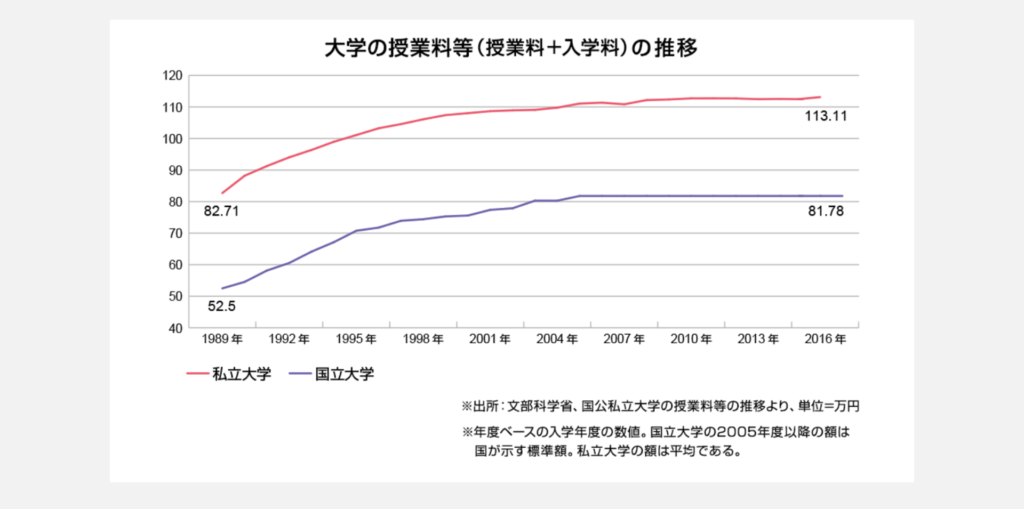

教育費はインフレが起こりやすい分野です。

実際に、国立大学や私立大学の入学年度の授業料を見ると、過去30年間で著しく上昇していることが分かります。

✅1989年~2016年の27年間

・私立大学:約1.37倍(1年あたり約1.17%の増加)

・国立大学:約1.56倍(1年あたり約1.65%の増加)

しかし、学資保険は契約時に返戻率が確定しているため、インフレに対応することができません。

一方で、株式はインフレに強いとされています。

投資期間がしっかり取れる場合には、貯蓄と投資を通じて教育資金を準備することをおすすめします。

リスク⑤:リスクに対して利回りが低い

5つ目のリスクは、「リスクに対して利回りが低い」です。

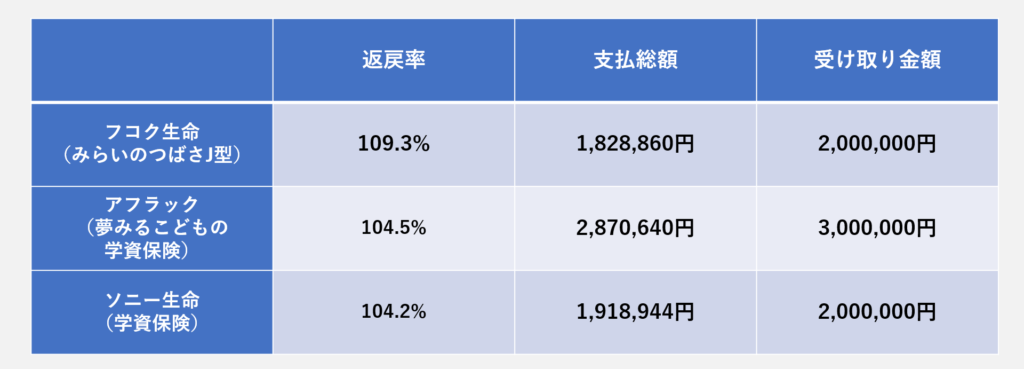

実際に販売されている返戻率の良い学資保険を確認してみます。

「一番高いものだと返戻率109.3%だから、利回りは9.3%だよね」とそんなに悪くないと思うかもしれません。

ですが、この商品の返戻率は年間ではなく、22歳満期まででの数字なのです。

例えば、22年の間に積み立て、最終的に200万円を受け取れる学資保険(返戻率109.3%)の年間利回りを計算すると、約0.39%になります。

一方、銀行の普通預金や定期預金の金利を見てみましょう。

・普通預金:0.001 〜 0.2%程度

・定期預金(5年):0.002 〜 0.4%程度

このように、ほとんど変わりません。

これまでのリスクに対して、リターンが十分とは言いづらい利回りです。

もし、リスクを取ってでもお金を増やしたいなら、株式や債券などに投資することをおすすめします。

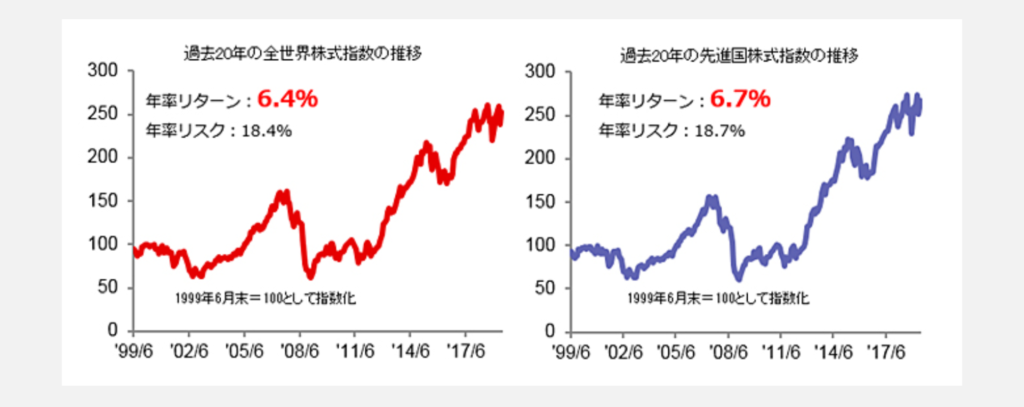

下記は、1999年〜2019年までの20年間の全世界株式指数と先進国株式指数の推移です。

・全世界株式:年率リターン 6.4%

・先進国株式:年率リターン 6.7%

上記のインデックスに連動したファンドへの投資を行えば、控えめな見積もりでも利回り4%を期待することができそうです。

ちなみに、学資保険と先進国株式の運用についてシミュレーションをしてみましょう。

22年間にわたり、毎月7,000円の積立を行った場合を比較してみます。

✅学資保険

・利回り想定:0.4%

・22年間投資した場合の合計:約184万円

・受取額:200万円

→増えた金額:約16万円

✅先進国株式に投資

・利回り想定:4.0%

・22年間投資した場合の合計:約184万円

・受取額:約292万円

→増えた金額:約108万円

もちろん、株式投資にもリスクが伴います。

しかし、リスクに見合ったリターンの可能性を考慮すると、チャレンジする価値は十分にあるでしょう。

重要なのは、リスクとリターンのバランスを考え、適切なリスクを取ることです。

学資保険に関するよくあるQ&A

続いて、下記の7つの疑問について解説していきます。

①:自分でも資産運用ができるのかな?

②:投資にはリスクがあるよね?

③:いざという場合に保障もあるから一石二鳥じゃないの?

④:保険は強制的に貯蓄できるのがメリットだと思うんだけど?

⑤:ネットや店舗でのおすすめは、良い商品じゃないの?

⑥:学資保険は保険会社の儲けがないから、良い商品じゃないの?

⑦:すでに契約しているけど、解約しない方が良いのかな?

Q&A①:自分でも資産運用ができるのかな?

「投資って怖いイメージがあって、自分で資産運用できるか不安」という方もおられるかもしれません。

しっかりと学び、詐欺に合わないようにすれば、怖がりすぎることはありません。

投資に不安や抵抗を感じる人もいますが、しっかりと学び、適切なリスクを理解し知識を身につければ、皆さんでも資産運用は必ずできます。

SJKCollegeでは、日々「お金の勉強」をしていますので、きちんと学び、資産形成をしていきましょう。

Q&A②:投資にはリスクがあるよね?

投資には確かにリスクがありますが、これまで解説したように、保険にもリスクが存在することを忘れてはいけません。

さらに、保険会社自体も顧客から預かった資金を運用しており、学資保険に契約している皆さんも間接的に投資を行っていると言えるでしょう。

皆さんに大切なのは、「リスクを理解した上で、適切なリスクを取ること」です。

そのためには、リスクの本質を理解し、現在自身がどのようなリスクを取っているのかを把握し、自身が許容できるリスクの範囲を把握することがとても重要です。

Q&A③:いざという場合に保障もあるから一石二鳥じゃないの?

契約者(親など)が亡くなった場合、残りの保険料の支払いが不要になる点が魅力的と感じる方もいるかもしれません。

例えば、受け取り金額が300万円の学資保険を見てみましょう。

・18年間で287万円を支払う

・満期では300万円が受け取れる

・死亡時には払込が免除となる

上記のような契約は、受け取るタイミングが異なるものの、契約者が予期せぬ事態に見舞われた際に一定額を受け取るという点で、掛け捨て保険と同じだと言えます。

ただし、300万円程度の保障であれば、数百円の月額掛け捨て生命保険で充分にカバーできます。

下記は、30歳の男性が300万円の保障を20年間つけた場合の、定期保険のシミュレーションです。

そもそも、親が亡くなった場合の保障が目的であれば、300万円程度では不十分です。

もし保険が必要なのであれば、学資保険ではなく、本当に必要な保障を備えた掛け捨て生命保険を選びましょう。

保険は、起こる確率は低いものの、生活が困るようなトラブルに備えて加入するものです。

Q&A④:保険は強制的に貯蓄できるのがメリットだと思うんだけど?

貯金ができない人にとっては、「毎月強制的に引き落としされるから良いね」と思うかもしれません。

強制的に貯金がしたい人は、学資保険より給与天引きの「財形貯蓄」がおすすめです。

✅元本割れしない

✅銀行が破綻しても全額保護される

✅いつでも解約できる

これらは、すべて学資保険にはない特徴です。

財形貯蓄が導入されている会社で働く人限定の方法にはなりますが、学資保険を活用するよりも、安全かつ強制的に貯蓄ができるでしょう。

Q&A⑤:ネットや店舗でのおすすめは、良い商品じゃないの?

学資保険に限らず、ネット上で保険を勧める記事が多い理由の一つは、紹介者が報酬を得ることができるからです。

保険の無料相談や比較サービスを紹介することで、実際に利用されると紹介料が支払われる仕組みです。

また、駅前などにある保険相談のお店では、無料で相談できるのも、お店が保険の販売手数料を受け取ることができるからです。

もちろん、無料相談の中で真摯に良いと思われる商品を提案するお店も存在します。

しかし、保険の販売手数料である「利益」を重視した提案をするお店も多く存在します。

そのため、皆さんにはおすすめされる理由など裏側の部分を読み取ることも重要です。

Q&A⑥:学資保険は保険会社の儲けがないから、良い商品じゃないの?

確かに、保険会社にとって利益の少ない場合や赤字になる学資保険も存在するでしょう。

しかしながら、学資保険は典型的なドアノック商品として知られています。

「子どもが生まれたら学資保険!」というイメージを利用した、保険会社が積極的に提案している商品です。

お客さんと会うための「きっかけ作り」の商品なんだね!

人は、一度商品を購入すると、追加の商品を買う際の心理的なハードルが低くなる傾向があります。

この心理を利用した営業手法として、最初に利益が少ない商品から購入させるという典型的な方法が存在します。

保険業界でも同様であり、学資保険を契約した後に他の保険商品の提案が行われることは珍しくありません。

・貯蓄型保険

・個人年金保険

・外貨建て保険/変額保険

つまり、学資保険は他の商品を提案するための手段に過ぎません。

「保険会社の儲けが少ない商品=良い商品」と思い込み、安易に契約しないようにしましょう。

不要な契約を避けるためには、よく使用される営業トークについての知識を持つことも重要です。

これによって、皆さんの資産を守る手助けになってくれるはずです。

Q&A⑦:すでに契約しているけど、解約しない方が良いのかな?

学資保険を解約するべきかどうかは、契約内容、契約期間、個々の資産状況などによって異なります。

そこで、学資保険を見直す際のチェックポイントと考え方について紹介します。

・契約年数

・加入年数

・保険金額

・毎月の保険料

・支払った保険料

・解約返戻金

・損する金額

それぞれの情報は保険証券で確認可能です。

ただし、解約返戻金など一部の情報は記載されていない場合もあるため、その際は保険会社に問い合わせましょう。

それでは、具体的なケースを通じて学資保険の見直しを検討してみましょう。

・契約年数:18年

・加入年数:3年

・毎月の保険料:1.3万円

・保険金額:300万円

・支払った保険料:46万円

・解約返戻金:36万円

・損する金額:10万円

上記のように数字を確認したら、「学資保険の目的」を明確にしてみましょう。

もしも貯蓄目的であれば、現在の預貯金や他の金融資産を考慮して、そのまま継続することも一つの選択肢です。

一方、投資目的であれば、株式や債券などへの投資に切り替えた方が良いかもしれません。

もう少し詳しく解説していきます。

現時点の解約返戻金36万円を初期投資額とし、加えて月の保険料1.3万円を年利4.0%で15年間運用すると、約385万円になります。

解約時に10万円の損失があったとしても、保険満期時の15年後には70万円以上の差になります。

貯蓄目的なのか?投資目的なのか?しっかりと「目的」を考えて判断していくことが重要だね!

まとめ

この記事では、まず学資保険のリスク5選について解説しました。

①保険会社の破綻による元本割れ

②途中解約による元本割れ

③満期時の元本割れ

④インフレリスクに対応できない

⑤リスクに対して利回りが低い

保険は、起こる確率は低いものの、生活が困るようなトラブルに備えて加入するものです。

保険目的であれば、掛け捨ての生命保険に加入する方がコストが安くなるでしょう。

貯蓄目的であれば、安全性の高い預貯金がおすすめです。

また、投資目的であれば、株式や債券などへの「投資」をすることをおすすめします。

保険に限らず、商品やサービスを購入・契約する際も目的を明確にし、必要なのか?そうでないのか?分けることが重要です。

そのため、まずは家計を見直し、支出を効果的に抑えることが大切です。

SJKCollegeでは、「お金の勉強」について発信しています。

お金に関するリテラシーを高め、効率的に資産形成をしていきましょう♪