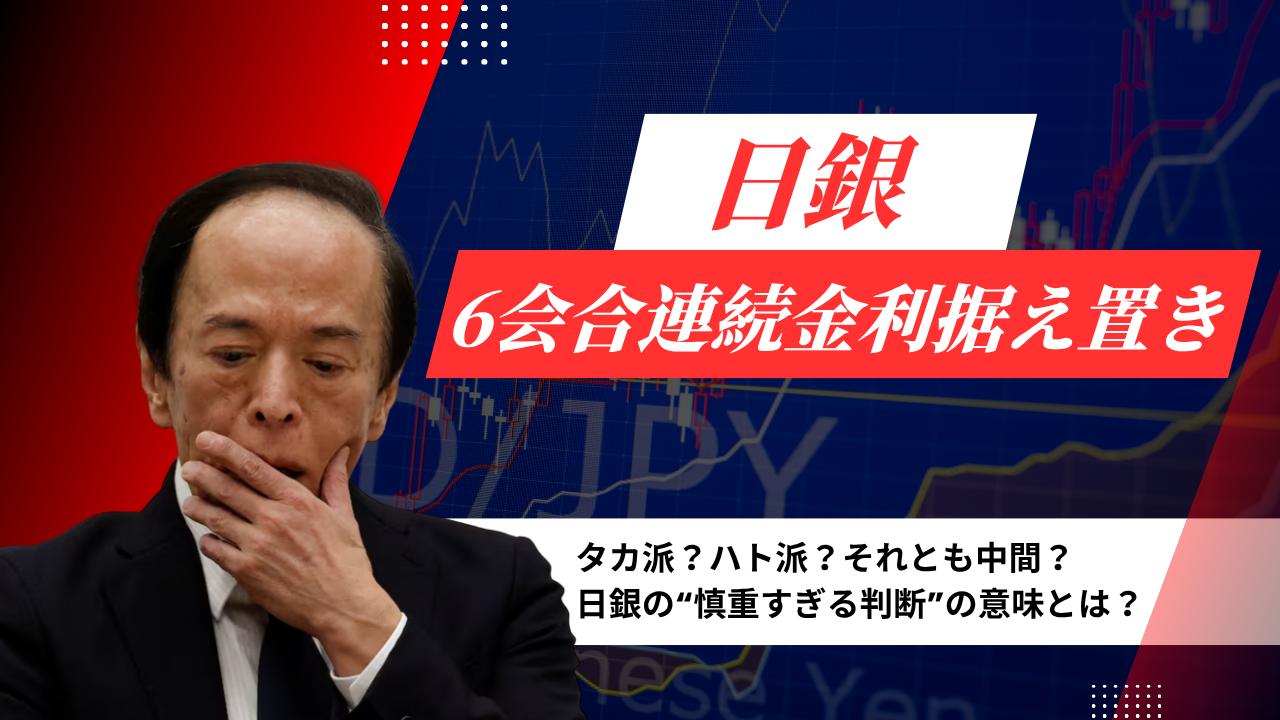

日銀が6会合連続で金利を据え置き!

22025年10月30日、日本銀行は金融政策決定会合で

政策金利(無担保コール翌日物金利)を0.5%程度で維持すると発表しました。

これで6会合連続の据え置き。

一見すると「ハト派(緩和姿勢)」のように見えますが、

中身をよく見ると、市場が感じ取ったのは“慎重だがタカ派寄り”の据え置きです。

今回の決定の背景

日銀は声明で、

「アメリカの関税政策など、海外の経済や物価の影響がまだ読めない」

「今は予断を持たずに慎重に見極める必要がある」

と説明しました。

つまり──

「世界経済がどう動くかわからないから、今は大きく動かさない」

という慎重な姿勢。

発言トーンとしては、タカ派でもハト派でもない“中間的立場”です。

しかし、政策判断の中身を見てみると、

「次の一手は利上げ方向」と示唆するタカ派要素も含まれています。

経済・物価の見通し(展望リポート)まとめ

- 実質GDP見通し:2025年度 +0.7%(前回より小幅上方修正)

- 物価見通し(コアCPI):2025年度 +2.7%(維持)

- 2026年度 +1.8%、2027年度 +2.0%(据え置き)

- ガソリン税廃止の影響はまだ織り込まず(▲0.2%想定)

日銀は報告の中で、

「経済・物価情勢が想定どおり改善すれば、段階的に政策金利を引き上げていく」

と明記。

つまり、条件次第では今後の利上げの可能性を残した“タカ派寄りの据え置き”という評価になります。

『展望レポート』について調べたのでアウトプットします!

✅『展望レポート』とは?

正式名称:経済・物価情勢の展望と言い、

日本銀行が 年4回(1月・4月・7月・10月) に公表する、

「これからの日本経済はどうなるか」「物価はどのくらい上がるか」などを、独自の分析にもとづいてまとめた 予測レポートのことです。

→植田総裁の会見とセットで出されるのが通例です。

💡なぜ重要なのか?

このレポートは 日銀の「今後の方向性(政策方針)」を示す指針になります。

市場関係者は、展望レポートの内容を見て、

「次は利上げか?」「緩和継続か?」を予想します。

つまり、展望レポートは“日銀の未来予告書”のような存在です。

📝日本銀行の公式サイト

「経済・物価情勢の展望(展望レポート)」で見ることができる。

「タカ派」と「ハト派」をおさらい

| 比較項目 | 🦅 タカ派(引き締め) | 🕊 ハト派(緩和) |

|---|---|---|

| 目的 | インフレ(物価上昇)を抑える | 景気の悪化を防ぎ、雇用を守る |

| 金融政策の姿勢 | 金利を上げたい・お金の流れを引き締めたい | 金利を下げたい・お金の流れを増やしたい |

| 主な政策行動 | 利上げ/資産の売却/QT(量的引き締め) | 利下げ/資産の購入/QE(量的緩和) |

| 「据え置き」の意味 | 将来的に“利上げ”を視野に入れた様子見(=実質タカ派) | 将来的に“利下げ”を視野に入れた様子見(=実質ハト派) |

| 発言トーン | 強気・慎重・インフレを警戒 | 穏やか・柔軟・景気を支援 |

| 通貨への影響 | 通貨高(例:ドル高・円高) | 通貨安(例:ドル安・円安) |

| 株・暗号資産への影響 | 下がりやすい(お金の流れが減る) | 上がりやすい(お金の流れが増える) |

| キーワード | 「引き締め」「慎重」「インフレ対策」 | 「緩和」「支援」「景気刺激」 |

| 性格イメージ | 厳格・現実的・ブレーキを踏むタイプ | 優しい・前向き・アクセルを踏むタイプ |

植田総裁の会見ポイント(2025年10月30日)

午後3時半から行われた記者会見では、

賃金、物価、為替、そして米経済リスクへの慎重な姿勢が目立ちました。

貿易政策の不確実性

「海外の経済・物価動向に与える影響は依然として高い不確実性が残っている」

👉 「外部要因が読み切れない」ため、軽々に利上げはしない=慎重トーン。

経済見通し

「7月から大きな変化はないが、ベースラインの実現可能性はやや高まった」

👉 現状維持の中にも“安定への自信”が見える。

賃金・物価

「関税の影響を受けた企業の対応、来年の賃金交渉の動きをもう少し見極めたい」

👉 賃金上昇の定着=利上げの条件。

ここが次回(12月会合)の焦点。

インフレ

「食品インフレは落ち着きつつある一方、基調的なインフレは緩やかに上昇している」

👉 後手に回っている認識はなく、現状維持=中間姿勢。

利上げについて

「利上げの是非やタイミングについて予断を持っていない」

「毎回の会合で適切に判断していく」

👉断定は避けつつも、“可能性を残す”=タカ派寄りのニュアンス。

為替発言

「為替の短期的な動きにはコメントできないが、安定的な推移が望ましい」

👉 円安を容認する発言ではないが、介入を匂わせるトーンでもない=中立。

政府(高市政権)との関係

「金融政策運営は政府と十分な意思疎通を図る必要がある」

「今後とも政府との間では、これまでと同様、十分な意思疎通を図っていきたい」

👉 高市政権との関係では、独立性を維持しつつも“協調姿勢”をアピール。

米経済

「AI需要は強く、関税の影響は段階的。米経済リスクは想定より小さい可能性」

👉 米景気が底堅いため、利上げ余地を残す=タカ派要素。

現状、ビハインド・ザ・カーブに陥る懸念が高まっているとは認識していない

日銀会合、植田総裁の発言のニュースを確認してた中で見つけた

「ビハインド・ザ・カーブの懸念」と言う言葉を初めて知りました!

調べると、

“景気や物価の上昇に対して、中央銀行の金融政策が対応に遅れてしまった状態を指す。特に、インフレが起きているのに利上げが遅れてしまった場合に用いられる言葉。この状態は、金融政策の遅れを意味し、政策の失策とみなされることがある。”

と出ました。

だから、今の日本は物価上昇してるものの、利上げせず低い水準のままではビハインドザカーブの懸念はあるなーと思いました。

『ビハインド・ザ・カーブ』についてアウトプットします!

✅ビハインド・ザ・カーブ(Behind the Curve)」とは、

中央銀行の金融政策が、経済や物価の変化に後れを取っている状態を意味します。

→「もう少し早く動くべきだったのに遅れてしまった!」という状況。

対義語:「アヘッド・オブ・ザ・カーブ」

「アヘッド・オブ・ザ・カーブ(Ahead of the Curve)」

= 経済の先を読んで、早めに政策を動かすこと

植田総裁は今日の会見で、

「ビハインド・ザ・カーブへの懸念は高まっていない」と言葉あり。

→「日銀は経済や物価の動きに遅れていない。適切なタイミングで対応できている」との自信を示した発言です。

春闘の賃上げ動向は、物価上昇が持続するか判断する重要な指標

植田総裁会見でのこの言葉が気になり調べてみました!

✅春闘とは?

日本の労働組合が春(主に2~3月)に企業と行う、 「給料を上げてほしい」「働く条件を良くしてほしい」と交渉する期間 のこと。

💡なぜ春闘が注目されるのか?

春闘の賃上げ結果が

家計の消費 → 景気 → 物価 → 金利政策

という形で、日本経済全体に波及するから

例えば

・春闘で賃上げが大きい → 消費が増える → 景気が加熱→物価が上がっていく → 日銀が利上げを検討

・賃上げが小さい → 消費停滞 → 景気後退、景気停滞の懸念→物価が上がらない → 金融緩和を検討

2025年の春闘では、平均5%前後の賃上げ要求が相次ぎ、実際にも多くの大企業が賃上げを実施。

年2回の利上げが行われた。

特に注目は関税の影響を受ける、『製造業、特に自動車関係』との言葉があった。

関連の企業の賃上げ動向に注目する!

まとめ:慎重トーン × タカ派姿勢

| 視点 | 判断 | コメント |

|---|---|---|

| 発言トーン | 🕊 中間・慎重 | 「まだ動かない」 「データを見極めたい」 |

| 政策判断 | 🦅 タカ派寄り | 「条件次第で利上げも視野」 |

| 総合評価 | ⚖️ 慎重姿勢を保った “タカ派寄りの据え置き” | 静かな地ならし局面 |

チャート分析(ドル円1時間足)

会見後のドル円は小幅に円安(ドル高)で推移。

市場は「据え置き=想定内」ながらも、

「利上げ提案2名」「タカ派寄り発言」を好感し、

“円売り優勢”の反応となりました。

“慎重”という言葉の中にこそ、次の一手のヒントがある。

今回の日銀は、「止まっているようで動き出している」段階。

タカ派でもハト派でもない“中間”──だけど、その先は明らかにタカ派方向ともみれる。

目先の値動きより、“政策の温度”を読もう🔥