皆さんは「外貨預金」について詳しく知っているでしょうか?

現在、外貨預金の人気がすごく高くなっているようです。

2023年5月時点では、日本のメガバンクの定期預金金利は0.002%程度となっています。

0.002%という金利では、100万円を預けた場合の利息は年間でわずか20円に過ぎません。

一方、ドルの定期預金金利は3%~4.7%ほどになります。

つまり、日本の定期預金の1,500倍~2,350倍も多い利息が貰えるということです。

ものすごい差だね!改めて日本が超低金利時代だということがわかるね。

この利息の差を見ると、外貨預金(ドル預金)ではより多くの金利を得ることができるため、人々がそのメリットに魅力を感じるのは当然のことです。

今のうちにドルを買っておこうと思っている方も多いと思います。

ですが、これから為替がどのように動くかは、誰にも予想できません。

SJK college としては、「銀行で外貨預金をする」よりも「FX」をおすすめします。

この記事では、下記について解説していきます。

・外貨預金の現状

・外貨預金をおすすめしない3つの理由

・外貨預金よりFXがオススメな5つの理由

この記事を読めば、外貨預金の仕組みや、なぜFXの方が外貨預金よりも優れているのかが明確に理解できるでしょう。

外貨預金の現状

外貨預金とは、「外国の通貨で行う預金」のことです。

外貨預金をする際、利息も外貨で支払われます。

外貨普通預金というものもありますが、一般的に外貨預金と言うと「外貨定期預金」を指すことが一般的です。

外貨定期預金は、1年や2年などの期間を決めて利用する商品です。

この記事でも、外貨預金=外貨定期預金という前提で解説していきます。

最近のデータによると、日本でも外貨預金が非常に人気のある商品となっています。

・ソニー銀行

→ 2022年8月の新たな預け入れ額が、2022年2月の8割増。

・新生銀行

→ 2022年7月に未経験で新たに外貨定期預金を始めた人が、2021年の月間平均の8倍。

・SMBC信託銀行

→ 2022年8月の1年物の預入額が、2022年3月比で4.4倍。

なぜ外貨預金が人気なのか、考えられる背景を2つ解説します。

・海外の利上げによる外貨預金の金利上昇

約半年前と比較し、外貨預金の金利は、数倍~十数倍に上昇しています。

例えば、2023年5月現在、下記のような高金利商品が存在します。

・ソニー銀行

→ 6カ月物のドル定期預金:金利8.00%

・SBI新生銀行

→ 1年物の外貨預金:金利5.00%

メガバンクの円定期預金金利の0.002%前後という数字と比べると、約4,000倍もの利息がもらえるということになります。

この高い金利が、新興国通貨などではなく「基軸通貨であるドル預金」で提供されているという点が重要です。

・今後さらに円安が進むと考える人が増えている

2023年5月現在、円安が進んでいます。

2022年の初めには、約115円払えば1ドル手に入れることができました。

しかし、2023年5月現在、1ドルを手に入れるには約137円も払わなくてはなりません。

円の価値が、2022年から約20%も下落したということ!

この下落は、歴史に残る急激な円安進行と言えるでしょう。

現在、世界各国の中央銀行などは、インフレ抑制のために利上げに転じる動きが見られます。

一方、日本の日銀は、金融緩和政策を継続する方針を取っています。

つまり、日本では当面の間、利上げの予定はないと表明されています。

海外が利上げを進める一方で、日本が利上げをしないという政策が続けば、海外と日本の金利差はますます広がっていくことになります。

金利差が広がると、下記のようなことがおきます。

・利息がもらえない円を欲しがる人が減る。

・高い利息がもらえる海外の通貨を欲しがる人が増える。

・ヘッジファンドなどの投機筋も、円を売り始める。

日本の経済力を示す経常収支が悪化していることから、「円安が一層進むのではないか?」と考える人が増えるのは理解できる状況です。

また、「円の価値が下がる可能性よりも、海外の通貨の価値が上がる可能性があるため、外貨預金をしておこう!」と考える人が増えるのも当然でしょう。

でも、SJKCollege としては銀行での外貨預金はおすすめしないよ!

外貨預金をおすすめしない3つの理由

外貨預金をおすすめしない3つの理由は、下記の通りです。

①手数料が高い

②銀行が破綻すると保護されない

③金利が抜かれている

①手数料が高い

円をドルに交換する際には、手数料がかかります。

例えば、三井住友銀行の場合、1ドルあたり1円の手数料が必要です。

為替レートが1ドル = 140円の場合、1ドルを手に入れるためには、141円支払う必要があります。

140円に対しての1円は0.71%となります。

この0.71%という銀行の外貨預金の手数料は非常に高額です。

私たちの多くは円を使って生活するため、ドルを円に戻す際にも同様に手数料がかかります。

往復すると、手数料は0.71% × 2 = 1.42%になります。

外貨預金の場合、円をドルに交換するだけでこれほどの手数料がかかるということです。

たった100万円をドルに両替するだけで、手数料が往復で1万円から2万円もかかるのは、かなり高いコストです。

ただし、1ドルあたりの手数料が1円未満の銀行も存在します。

・三井住友銀行

→ インターネットの使用で片道0.5円

・ソニー銀行

→ 基準為替コストが1ドルあたり0.15円

1ドルあたり1円に比べると、上記の銀行の手数料は安く見えますが、それでもまだ高い水準です。

しかし、後で説明するFXを利用すれば、ソニー銀行の手数料の75分の1でドルを入手することができます。

②銀行が破綻すると保護されない

外貨預金は、ペイオフの対象外です。

ペイオフは、銀行が倒産した場合に備えた預金保険制度です。

具体的な条件はありますが、一つの金融機関あたりでは「元本1,000万円 + その利息」が保護の対象となります。

もし銀行が破綻したとしても、この分だけは保護されるってことだね!

しかしながら、円預金はペイオフの対象になっている一方、外貨預金はペイオフの対象外です。

つまり、外貨預金では全額が失われる可能性さえあります。

預金の価値を感じる理由は、元本が守られているからだと言えるでしょう。

外貨預金は為替リスクを伴い、元本が円ベースで変動する可能性があります。

外貨預金を選択する時点で、為替リスクを受け入れているはずですが、保護されないリスクまで負う認識を持っていたでしょうか?

外貨預金は保護されないってことをしっかりと頭に入れておこう!

リスクに見合った追加のリターンがあるのか、よく考えてみましょう。

金融の世界では、リスクとリターンは密接に関連しています。

リスクを負う以上、何らかの追加のリターンを期待するのは自然なことです。

しかし、外貨預金では金融機関の倒産リスクに対する追加のリターンは存在しません。

余計なリスクを負わずに、FXを上手く活用することで、投資額を保護しながらドルを手に入れることができます。

③金利が抜かれている

銀行の高い手数料は、為替手数料だけが原因ではありません。

実際には、かなりの金利が引かれているのです。

日本の普通預金金利は0.002%程度ですので、比べるとずいぶん高くなっています。

ここで、皆さんに知っておいていただきたいのが、米国の政策金利です。

現在、米国の政策金利は、「4.75%~5.0%」とすることが決定されました。

また、米国債(6カ月物)の利回りは、「5.3%」付近を推移しています。

日本の銀行は、お客さんにドル預金をしてもらい、そのドルを使って米国の銀行に預けたり、債券を購入したりすることで、4.75%~5.3%という高い利息を得ることができます。

そして、その利息のうち3.5%~4.7%をお客様に支払うことで、残りの部分を自身の利益とすることができるのです。

このように、金利が抜かれているんだね!

要するに、銀行は低い金利でお客さんからお金を借り、高い金利で安全に運用し、その差額を自身の利益として得ているわけです。

時には、金利の半分以上が銀行の利益となる場合もあります。

もちろん、銀行もビジネスを行っているので、金利を取ることには問題ありません。

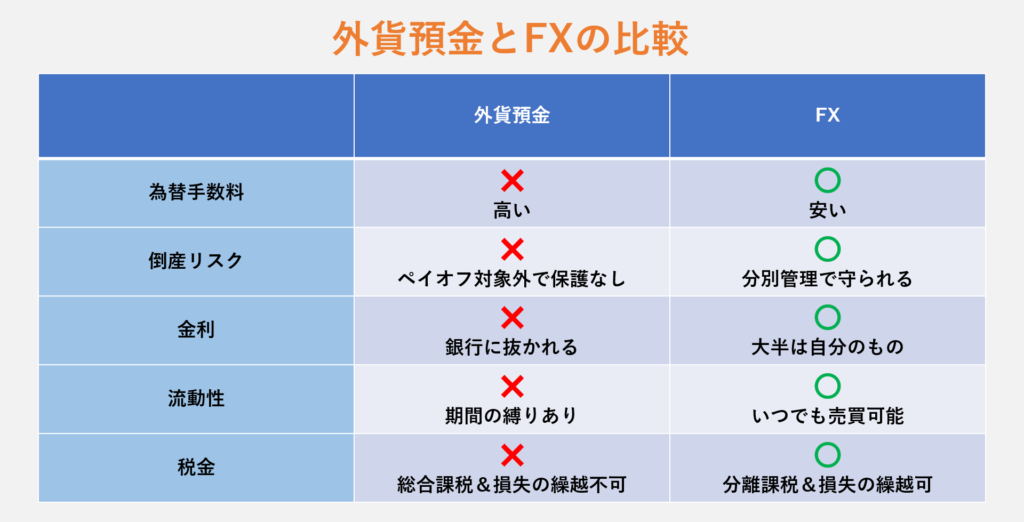

ここまで解説したように、外貨預金をおすすめしない理由は下記の3点です。

・手数料が高い

→ ドル円の交換時に、高い為替手数料をとられる。

・銀行が破綻すると保護されない

→ ペイオフの対象外。万が一の際は全額損失になる可能性あり。

・金利が抜かれている

→ 金利の半分以上が銀行の取り分になっていることもある。

このようなデメリットは、FXをレバレッジ1倍の運用をすることで、すべて解決できます。

ここからは、FXを利用することで、銀行にここまで多くの金利を取られることなくドルが持てるということを解説していきます。

外貨預金よりFXがおすすめな5つの理由

外貨預金の代わりにFXがおすすめな5つの理由は、下記の通りです。

①手数料が安い。

②FX会社が倒産しても、資金が保護される。

③高い利回りで、スワップポイントを受け取れる。

④いつでも売り買いができる

⑤税金が外貨預金より有利なケースが多い

FXは、外貨預金の上位互換ということだね!

①手数料が安い

まずは、下記のFX会社の為替手数料の一覧をご覧ください。

画像を見ると、ほとんどのFX会社がドル円の取引において、1ドルあたり0.2銭という手数料を設定していることがわかります。

この0.2銭という数字は、下記の銀行の手数料と比較すると、非常に安いです。

・三井住友銀行の500分の1

・ソニー銀行の75分の1

・住信SBIネット銀行の30分の1

では、実際の金額で見てみましょう。

・三井住友銀行:7,143円

・ソニー銀行:1,071円

・住信SBIネット銀行:429円

・一般的なFX会社:14円

たった1回の片道の取引で、このような大きな差が生じるのです。

往復取引の場合、おおよそこの2倍のコストが発生するということです。

当然ながら、取引頻度が増えれば増えるほど、差はさらに大きくなっていきます。

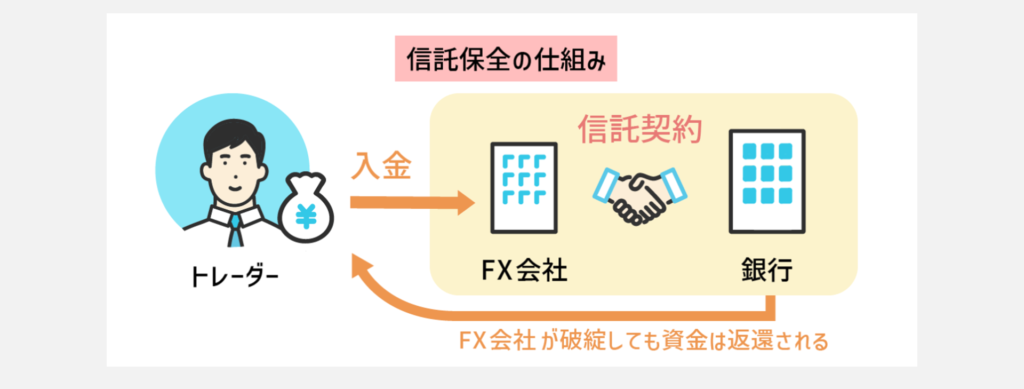

②FX会社が倒産しても、資金が保護される

FX会社は、顧客の資産を個別管理して信託保全することが義務付けられています。

下記画像のようなイメージです。

FXでは、最初に投資家が資金をFX会社に預け、そのお金はFX会社によって信託銀行に預けられ、独立して管理されます。

言い換えると、FX会社の資産と投資家の資産は完全に分けられて管理されます。

そのため、FX会社が破産しても、投資家の資金は別途保護されているということです。

とても安心な仕組みだね!

もちろん、トレーディングによる損失は投資家の責任であり、別の話です。

先程お伝えした通り、銀行の外貨預金はペイオフの対象外となります。

言い換えると、投資家が銀行の倒産リスクを背負っているということです。

しかし、FX会社においては、投資家が倒産リスクを負う必要はありません。

ただし、信託保全の仕組みがあるからといって、完全に安心というわけではありません。

悪質なFX会社が意図的に詐欺行為を行う可能性もあるため、注意が必要です。

外貨預金と比べると、FXの方が安心な仕組みだと分かるね!

③高い利回りで、スワップポイントを受け取れる

FXでは、スワップポイントという仕組みがあります。

スワップポイントは、おおまかに言えば金利差が得られるというものです。

基本的に、FXの利益は2つの要素から生まれます。

①為替差益

→ 1ドル100円で買い、1ドル140円になった時に売れば、40円の儲け。

②スワップポイント

→ 金利の低い通貨を売り、金利の高い通貨を買うと、金利差を受け取れる。

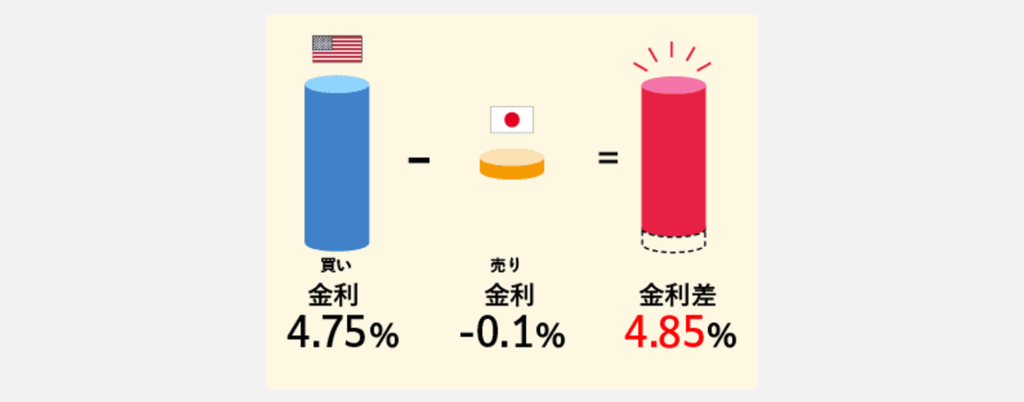

下記画像が、スワップポイントのイメージです。

・日本の円金利を-0.1%と仮定

・アメリカのドル金利を4.75%と仮定

→ 上記の場合の金利差は4.75% - -0.1% = 4.85%(スワップポイント)となる。

ドルを購入する際、皆さんは円を売っていることになります。

つまり、ドルを購入して保有するだけで、年間4.85%のスワップポイントを受け取ることができるということです。

そしてスワップポイントは、基本的には毎日受け取ることができます。

もちろん、日米の金利の変動によって、スワップポイントも変動します。

日米の金利差が広がれば広がるほど、受け取れるスワップポイントは増加し、金利差が狭まるとスワップポイントは減少します。

もちろん、FXでもらえるスワップポイントにはFX会社にとられる部分もあります。

しかしながら、二カ国の金利差(スワップポイント)の大半は自分が受け取るものです。

下記画像が、各FX会社の最近のスワップポイントです。

実際、スワップポイントは毎日変化し、FX会社によっても異なります。

参考までに2023年5月時点のスワップポイントから概算すると、ドル円では年利5.4%~5.6%程度のスワップポイントがついています。

外貨預金と比べて、多くの金利が貰えるね!

FXは、あくまで先物取引なので外貨預金とは仕組みが異なります。

もしインカムゲインを追求するのであれば、FXの方が外貨預金よりも高い金利を受け取ることができるため、収益性は向上します。

④いつでも売り買いができる

外貨預金は、基本的に満期に達しない限り解約できません。

期間中に為替の差損益が発生しても、解約が困難になります。

途中で解約する場合、ほとんどの場合においてペナルティが発生します。

一方、FXはいつでも売買が可能です。

つまり、FXの流動性は外貨預金に比べて、はるかに高いということです。

【 FX 】

・毎日売り買いできる

・毎日スワップポイントがつく

【 外貨預金 】

・満期にならないと解約できない

・利息が付くのは数カ月後

流動性の面では、FXの利便性は圧倒的に優れていると言えます。

通常、長期の外貨預金の方が縛りが厳しいため、高い利息が期待されます。

しかし、場合によっては、FXで得られるスワップポイントの方がより大きい場合もあります。

その為、外貨預金は、背負っているリスクに見合うリターンが得られていません。

銀行に利益を抜かれすぎているということだね!

⑤税金が外貨預金より有利なケースが多い

税制に関しても、FXの方が有利です。

外貨預金の税金は、下記の通りです。

・利息に対する税金

→ 20.315%の分離課税

・為替差益に対する税金

→ 雑所得で総合課税

利息に対する税金は固定の20.315%ですが、為替差益に関する税金は複雑な要素があります。

雑所得として総合課税される場合、最大55%の税率が適用されることになります。

課税所得ベースで考えると、195万円未満の人は税率が所得税5% + 住民税10%となり、FXより外貨預金の方が有利です。

しかし、課税所得が330万円以上になると、外貨預金はFXと同等または不利な税率となります。

また、為替差損が発生した場合、その損失は繰り越すことができません。

つまり、翌年に利益が出ても、前年の損失と相殺することはできないということです。

・スワップポイントに対する税金

・為替差益に対する税金

→ 共に20.315%の分離課税(先物取引に係る雑所得等に該当)

また、FXでは、為替差損などの損失が発生した場合、その損失は3年間繰り越すことができます。

つまり、翌年に利益が出た場合でも、前年の損失と相殺することで税金を節税することができるということです。

このような税金の取り扱いは少し複雑に感じられるかもしれませんが、FXの方が税金的に有利な場合が多いと理解していただければと思います。

ここまでを整理しますと、下記のようになります。

先程も言ったように、FXで外貨を購入することは、銀行で外貨預金をすることよりも優れた選択肢です。

ドルを保有することに至るには、下記のような考えがあるかもしれません。

・日本の財政状態は危険なので、円だけで保有するのは怖い。

・日本円よりもドルの方が信用できるから、もっとドルを持っていたい。

・外貨建ての資産は欲しいけど、株式や債券はリスクが高すぎて怖い。

・分散をして、ポートフォリオのリスクを下げたい。

このように考えた結果、ドルを保有しようと思った人は、外貨預金よりもFXを活用するとメリットが大きいということになります。

あくまで外貨預金をしたい方は、外貨預金の代わりとしてFXがおすすめです。

「すぐにドルを買いましょう」という話ではないですので、気を付けて下さい。

通貨は本質的には交換手段に過ぎないことを認識しておくべきです。

通貨自体は価値が増える性質を持っておらず、トレード回数が増えるほど手数料による収益が減少する傾向があります。

長期的に見て、トレードで勝ち続けることができる人はごくわずかです。

また、外貨預金の際は、レバレッジをかけての取引は推奨しません。

※FX取引でレバレッジをかけてトレードするのは、少ない資金からでもできるので、効率的に資金を増やしたい方にはもちろん有効です。

国内のFX会社では最大で自己資金の25倍までレバレッジを利用することができます。

たとえば、10万円の自己資金で250万円分の外貨を購入することができるということです。

しかし、これは高いリスクを伴うギャンブル行為に過ぎません。

外貨預金代わりにFX口座を使う際は、レバレッジは不要だね!

FXでは、通貨購入額に相当する証拠金を投入し、レバレッジを1倍での運用をおすすめします。

これにより、外貨預金と同等のポジションを持つことができます。

ただし、スワップポイントを狙う場合には、新興国通貨を利用することはおすすめしません。

例えば、メキシコペソやトルコリラ、南アフリカランドなどの新興国通貨では、8%や10%といった非常に高い利回りのスワップポイントを狙うことができます。

しかし、一般的には高金利通貨の価値は減りやすいです。

例えば、トルコリラの長期間のチャートをご覧ください。

2015年頃では1トルコリラ = 約50円だったものが、2023年現在は1トルコリラ = 約7円となっています。

50円から7円へ、マイナス86%もの大暴落をしていることになります。

いくら高い金利を貰っていても、これでは無意味です。

「ドルも高金利通貨になりつつあるから、価値が下がっていく?」と思う方もでてくるでしょう。

基本的な考え方は正しいですが、ドルはマイナーな新興国通貨ではなく、世界の基軸通貨です。

実際、過去においても他の通貨に比べて価値を上げ続けてきたという歴史は、多くの人が知っているでしょう。

為替相場は相対的な力関係によって決まるものです。

世界の投資家たちは「日本の経済が混乱している一方、アメリカは信頼性があり、ドルを手に入れたい」と考え続ける可能性も否定できません。

このような意味で、ドルは通貨分散の一環として保有を検討する価値があると言えます。

・「ドル建ての資産は欲しいけど、リスクはあまりとりたくない。」

・「為替リスクを負うだけで、年2~3%の利息が得られるのなら悪くない。」

このように考える人が、外貨預金に向かう気持ちはよく分かります。

ですが、このようなケースで、外貨預金ではなくFXの方が良いというのが、この記事でお伝えしたかったことです。

また、FXの口座を開くにあたり、FX会社を選ぶポイントは下記の通りです。

・運営会社の財務安定性

・スプレッドの水準

・スワップポイントの水準

・取引できる通貨の種類

・サポート体制

・ツールの使いやすさ・見やすさ

・システムの処理能力・安定性 など

FX会社は、国内だけでも多くあるので、選ぶのはなかなか大変かもしれません。

この記事では、参考までにFX会社を2社紹介します。

【 おすすめなFX会社①:フィリップ証券 】

●フィリップ証券の特徴

・取引は高機能トレードツール MT5

・高金利通貨含む、全24通貨ペア

・多彩な注文方法で取引できる

・1,000通貨から取引対応

※口座開設は、こちらのフィリップ証券の記事をご覧ください。

”https://sjk-g.com/home/5081″【 おすすめなFX会社②:LIGHT FX 】

●LIGHT FX の特徴

・業界最狭水準のスプレッド

・高水準のスワップポイント

・高い処理能力を誇るシステムで、高い約定率を実現

・1,000通貨から取引対応

※口座開設は、こちらのLIGHT FXの記事をご覧ください。

”https://sjk-g.com/home/2920″どちらの会社も、口座開設手数料・口座維持手数料などは一切かかりません。

そして、どちらのFX会社も1,000通貨から取引可能ですので、少額の資金からでも始めることができますので、FX口座を持ちたい方は参考にしてください。

SJK College では、FXトレードスキルと共に、「お金に関する勉強」もされることをおすすめします。

また、多くのFX会社では、購入したドルなどを外貨のまま引き出すことができません。

つまり、ドルを売って、また円に戻す必要があるということです。

FXについても学んでいこう!トレードスキルは一生モノ!

まとめ

この記事では、下記の3点について解説してきました。

・外貨預金の現状

・外貨預金をおすすめしない3つの理由

・外貨預金よりFXがオススメな5つの理由

・外貨預金の現状

外貨預金の預け入れ額が通常の2倍から8倍に増加し、利用者数が急増している状況です。

この背景には、日米金利差の拡大があります。

2023年5月現在、日本の金利はゼロ金利近辺ですが、米国の政策金利は4.75%~5.0%となっています。

リスクを抑えつつ確実な利益を求める人々が、外貨預金に集中しているということです。

・外貨預金をおすすめしない3つの理由

外貨預金をおすすめしない3つの理由は、下記の通りです。

①手数料が高い

②銀行が破綻すると保護されない

③金利が抜かれている

・外貨預金よりFXがおすすめな5つの理由

外貨預金よりFXがおすすめな5つの理由は、下記の通りです。

①手数料が安い。

②FX会社が倒産しても、資金が保護される。

③高い利回りで、スワップポイントを受け取れる。

④いつでも売り買いができる

⑤税金が外貨預金より有利なケースが多い

今回の解説から分かるように、外貨預金を希望する方には、FX口座での運用をおすすめします。

この記事では、2社のFX会社を紹介しましたので、参考にしてください。

・フィリップ証券

・LIGHT FX

外貨預金を銀行でするのであれば、FXで外貨を購入し、ただ持つだけの方が良いということが分かったと思います。

SJK College では、FXトレードスキルは一生モノのスキルだと考え、FXに関する勉強もしています。

しっかりとポートフォリオを組み、分散させながら、資産形成をしていこう!