「FRBが短期国債の購入を減らす」

このニュースを見ても、正直こう思った人多いはず👇

- それって何してるの?

- 利下げとか利上げと何が違うの?

- 相場にどう影響するの?

この記事では、こういった疑問を

初心者でも理解できるように、順番に整理して解説していきます。

まず結論から

FRBは今

“金利ではなく、お金の量で調整している段階”

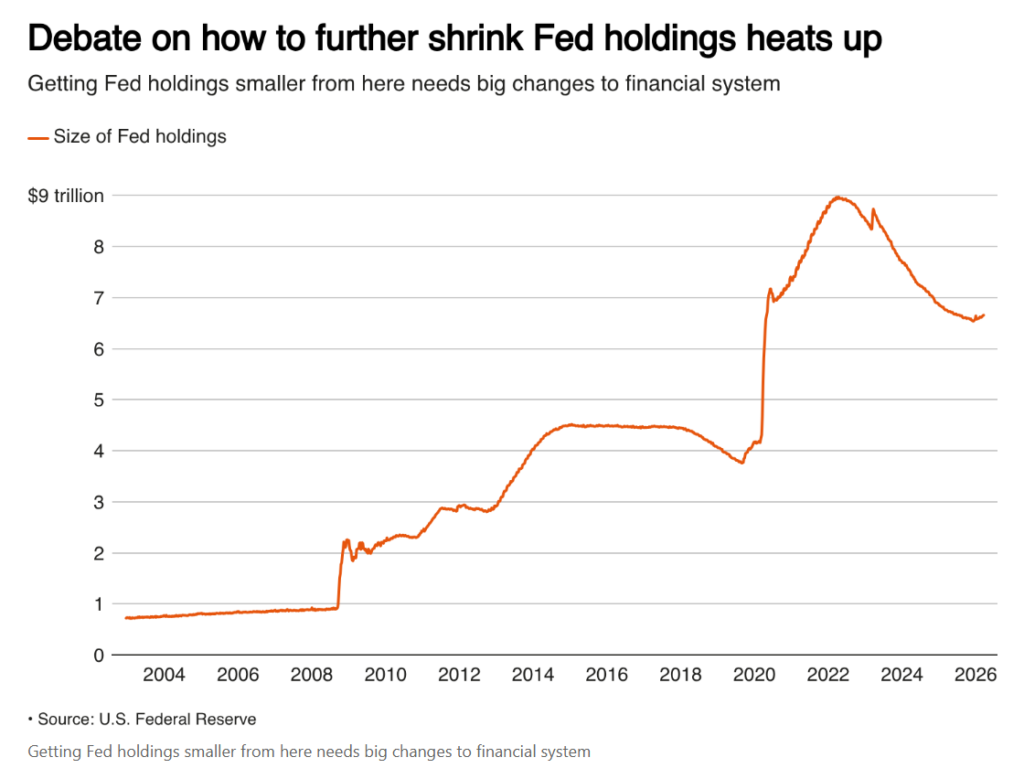

🔼このグラフが意味していること

- FRBが持っている資産(=市場に供給したお金)がどれくらいか

- コロナで一気に増えた(お金バラまき)

- 今は少しずつ減らしている途中

👉 今回のニュースはこの「減らす流れ」の続きの話

そもそもFRBは何をしているのか?

FRB(アメリカの中央銀行)の役割はシンプル

☞ 景気とインフレをコントロールすること

そのために使う主な手段は2つ👇

① 政策金利(利上げ・利下げ)

お金の「価格」を調整

- 利上げ → お金を借りにくくする(引き締め)

- 利下げ → お金を借りやすくする(緩和)

💡イメージ:

「金利=おレンタル料金」

② 国債の売買(今回のテーマ)

お金の「量」を調整

- 国債を買う → 市場にお金を入れる(緩和)

- 買う量を減らす → お金の増え方を抑える(引き締め)

💡イメージ:

「市場に流れる水の量」

📌この2つの違い(超重要)

| 項目 | 何を調整? | 例え |

|---|

| 政策金利 | お金の価格 | レンタル料 |

| 国債購入 | お金の量 | 水の量 |

👉 価格と量、別のレバーを動かしてる

利下げ(政策金利)と短期国債の購入は“別物”だけど、目的は同じ

どちらも

「市場にお金をどう流すか」を調整している

現在の状況(ここが本質)

本来の流れは、

✅ 景気が減速

✅ 利下げしたい

⚠️でも問題が発生

💥 原油高(イラン問題など)

💥 インフレ再燃のリスク

👉その結果、利下げがしにくい

さらに、

利上げもしたくない

(景気悪化・市場へのダメージが大きい)

💡じゃあFRBどうするの?

ここで今回の話が効いてくる👇

政策金利は動かしにくい

でも

短期国債の購入は調整できる

つまり、

・金利は据え置き or 下げにくい

👉でも流動性(お金の量)は少し絞る

今回のニュースの中身

① FRBは今まで何してたの?

「短期国債を買ってた」

これは簡単に言うと、

FRB:「国債買うよ!その代わりお金渡すね💰」

➡ 市場にお金が増える(流動性UP)

② 今後どうするの?

「その買う量を減らす(=お金の供給を減らす)」

・4月中旬以降:大幅に減らす予定

・今:毎月 約400億ドル分買ってる

③ なぜ減らすの?

「もう緊急対応じゃないから」

もともと👇

- 市場の資金不足を防ぐためにやってた

- 年末の混乱などに備えていた

でも今は、

「もうそこまで大量にお金いらなくない?」

➡ 減らしていこう

💡つまりこれは…

ソフトな金融引き締め

「インフレは抑えられるのか?」

💡結論

✅ 効果はある

❌ でも限定的

なぜなら、

今回のインフレの原因は

- 原油価格の上昇(地政学リスク)

- エネルギー問題

👉 これは「お金の量」だけでは解決できない

今回の動きはいつ決まったのか?

FRB短期国債購入の縮小は、

今回のイラン問題がきっかけではない。

📅背景の流れ

① 2020年(コロナ)

☞ 大量にお金バラまき(QE)

② 2022年〜

☞ インフレ → 引き締め開始

・利上げ

・バランスシート縮小(QT)

③ 2024年後半〜2025年

☞ 市場の資金不足が出てきた

☞ 一時的に短期国債を買ってた(今回のやつ)

④ そして今(2026年3月27日)

☞ その「応急処置」を終了しようとしてる

💡つまり

元々の計画通りの動き

ただし、

地政学リスクで慎重に進めている

まとめ

今回のポイント👇

✔ 利下げしたいけどできない

✔ 利上げも難しい

✔ だから量で調整している

✔ ソフトな引き締め状態

FRBは今、

“アクセルもブレーキも強く踏めない状態”

その中で

軽くブレーキを踏んでいる

相場への影響(基本と現在の違い)

まずは教科書通りの動き👇

FRBが短期国債の購入を減らす

= 市場の流動性(お金の量)が減る

☞ 金融引き締め方向

その結果👇

- 為替:ドルが強くなりやすい(円安)

- 株式:資金が入りにくくなり上値が重くなる

- 暗号資産:リスク資産のため下げやすい

しかし現在は、

イラン情勢などの地政学リスクが存在

これにより👇

- 原油価格の上昇

- インフレ懸念の再燃

- 市場の不安定化

つまり👇

✅ 流動性低下=下げとは限らない

✅ 安全資産への資金移動などで逆の動きも発生

【結論】

・今は“金融政策だけでは動かない相場”

・地政学リスクも含めて判断が必要な局面